Finanz-Analyse Manchester United

Heute stellen wir Euch einen exklusiven Auszug aus der FINANZANALYSE ZU MANCHESTER UNITED vor. Dieser schließt sich der umfangreichen Beschreibung der Umsatzstruktur der Red Devils an. Gemäß der Unternehmensweisheit „REVENUE IS VANITY, PROFIT IS SANITY“ nähern wir uns nun Schritt für Schritt dem Jahresendergebnis des englischen Rekordmeisters. Dieser Weg ist mit einigen Aufwendungen gepflastert und hält diverse Überraschungen parat.

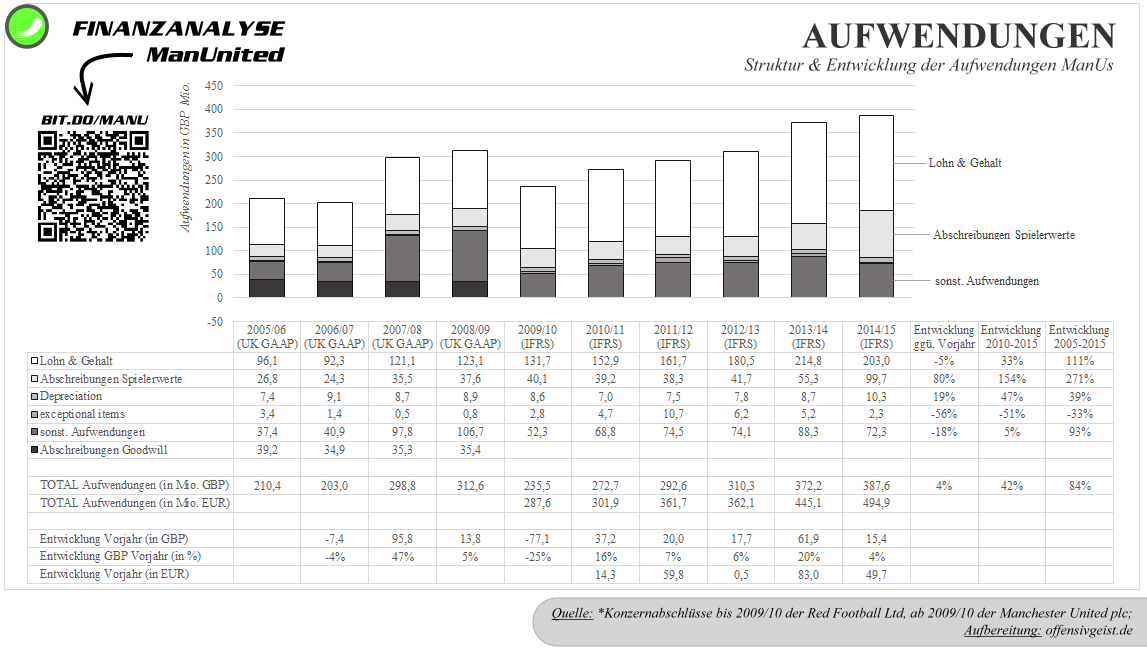

Manchester United zeigte 2014/15 Aufwendungen in Höhe von GBP 387,6 Mio. (EUR 494,9 Mio.). Diese definierten Aufwendungen verstehen sich exkl. Transferergebnis, Nettofinanzierungskosten (Zinsen) und Steuer. Mit diesem Wert umfassten die definierten Ausgaben 98 % des Gesamtumsatzes. Das bedeutet: Vor Zinsen, Steuer und exkl. dem Transferüberschuss erzielte Manchester United ein Betriebsergebnis (EBIT vor Transferergebnis) von GBP 7,6 Mio., was nicht ausreichend für die noch bevorstehenden Punkte NETfinance und Steuer gewesen wäre.

Manchester United zeigte 2014/15 Aufwendungen in Höhe von GBP 387,6 Mio. (EUR 494,9 Mio.). Diese definierten Aufwendungen verstehen sich exkl. Transferergebnis, Nettofinanzierungskosten (Zinsen) und Steuer. Mit diesem Wert umfassten die definierten Ausgaben 98 % des Gesamtumsatzes. Das bedeutet: Vor Zinsen, Steuer und exkl. dem Transferüberschuss erzielte Manchester United ein Betriebsergebnis (EBIT vor Transferergebnis) von GBP 7,6 Mio., was nicht ausreichend für die noch bevorstehenden Punkte NETfinance und Steuer gewesen wäre.

Auffällig ist, dass damit erstmals seit 2008/09 das EBIT (exkl. Transferergebnis) unter GBP 40 Mio. gefallen ist. Woran das liegt? Manchester hat trotz sinkender Einnahmen die Gesamtausgaben um GBP 15,4 Mio. angehoben. In den letzten 10 Jahren sind die Gesamtausgaben um 84 % gestiegen. Noch 2005/06 lagen diese bei GBP 210,4 Mio. – machten allerdings auch 121 % des Gesamtumsatzes aus. Was letztlich dazu führte, dass ManU damals einen Jahresfehlbetrag von horrenden GBP (-)135,3 Mio. auswies. Seitdem ist einiges besser geworden, wie wir nachfolgend feststellen. Nehmen wir nun die Ausgabenstruktur genauer unter die Lupe.

DIE AUFWENDUNGEN MANCHESTER UNITEDs

Im abgelaufenen Geschäftsjahr 2014/15 setzten sich die Aufwendungen aus Personalkosten (52 %), Abschreibungen auf Spielerwerte (26 %) und sonstigen Aufwendungen (19 %) zusammen. Nachfolgende Abbildung zeigt, dass die Aufwendungen mit der Umstellung von UKGAAP um 25 % auf GBP 235 Mio. gesunken sind, was insbesondere auf den Wegfall der Goodwill-Abschreibungen zurückzuführen ist, was ein technisches Detail ist.

Seit 2009/10 ist nun ein kontinuierlicher Anstieg der Aufwendungen zu verzeichnen. Seit 2010/11 wuchsen die Gesamtaufwendungen um 42 %, was auf folgende Entwicklungen zurückzuführen ist: In den letzten 5 Jahren stiegen die Gehaltskosten um 33 % auf aktuell GBP 203 Mio., die Abschreibungen auf Spielerwerte um 154 % auf GBP 99,7 Mio. und die sonstigen Aufwendungen um 5 % auf GBP 72,3 Mio. Auffällig ist der Anstieg der Spielerabschreibungen um 80 % ggü. der Vorsaison 2013/14, was auf die verstärkten Spielerinvestitionen ManUs zurückzuführen ist. 2014/15 sorgten die Personalkosten und die Abschreibungen für 81 % der Gesamtaufwendungen des Clubs. Im Folgenden werden diese beiden Punkte genauer beleuchtet.

MANUs PERSONALKOSTEN-EXPLOSION

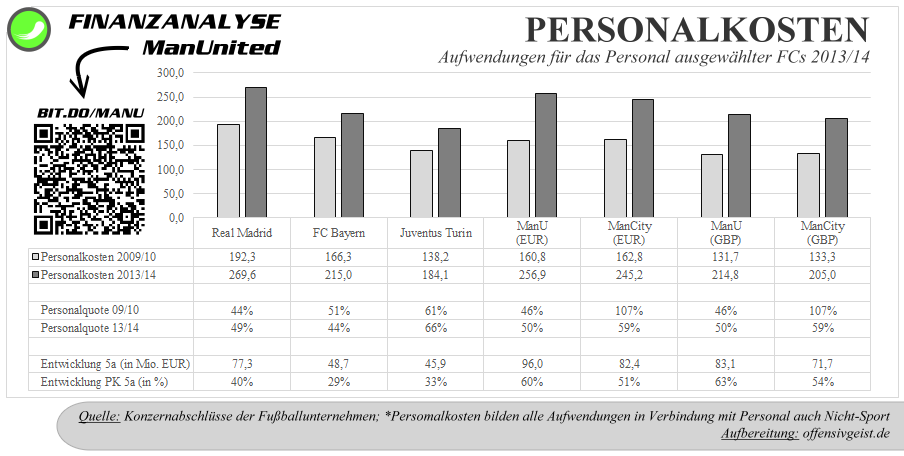

ManU steigert kontinuierlich seinen Personaletat, sodass seit 2005 ein Anstieg um 111 % zu erkennen ist. Damals lagen die Personalkosten der Engländer noch bei GBP 96 Mio. und vereinnahmten 55 % des Gesamtumsatzes. Seitdem pendelt die Personalquote zwischen 44 % und 55 %. Massive Ausschläge sind nicht registriert. Interessanter ist da schon der Blick in die Fußballbranche. Da bisher allerdings noch nicht von allen Clubs die Finanzen für 2014/15 zugänglich sind, beziehe ich mich maximal auf die Saison 2013/14. Genauer gesagt werden in nachfolgender Abbildung die Werte 2009/10 und 2013/14 dargestellt.

Wir sehen bei allen Clubs einen Anstieg der Personalkosten um mindestens 30 %. In der Saison 2013/14 zeigte Real Madrid mit EUR 269,6 Mio. die höchsten Aufwendungen fürs Personal. Dahinter lagen ManU (EUR 257 Mio.) und ManCity (EUR 245 Mio.) und etwas abgeschlagen der FC Bayern (EUR 215 Mio.) und Juventus Turin (EUR 184 Mio.).

Ferner wird aus der Abbildung deutlich, dass Manchester United seine Lohnkosten mit GBP 83 Mio. (EUR 96 Mio.) sowohl im Wert als auch prozentual (+63 %) am stärksten angehoben hat. Dicht gefolgt von Manchester City (GBP 71,7 Mio.), Real Madrid (EUR 77,3 Mio.), Bayern München (EUR 48,7 Mio.) und Juventus Turin (EUR 45,9 Mio.). Auffallend ist die Veränderung der Personalquote von Manchester City. Die Citizens wiesen 2009/10 mit GBP 133,3 Mio. eine Personalquote von unerträglichen 107 % aus, was selbstverständlich einen gewaltigen Fehlbetrag zum Ende des Geschäftsjahres 2010 zur Folge hatte. Doch wer ein solch gewaltiges Eigenkapital aufweist (siehe ManU-Analyse), der kann einige Geschäftsjahre nutzen, um den Umsatz zu steigern, sodass langfristig gesehen ein Wettrüsten auf Augenhöhe mit den Großen möglich ist. Bereits 2013/14 lag die Personalquote der Himmelsblauen bei ordentlichen 59 %, was insbesondere auf den Umsatzwachstum zurückzuführen ist. Der UEFA-Richtwert liegt bei 65 %. Vorbildlich waren die Quoten der Bayern (44 %), der Königlichen aus Madrid (49 %) und der Red Devils (50 %). Die alte Dame zeigte sich mit 66 % auf Messers Schneide.

ABSCHREIBUNGEN GETRIEBEN DURCH SPIELER

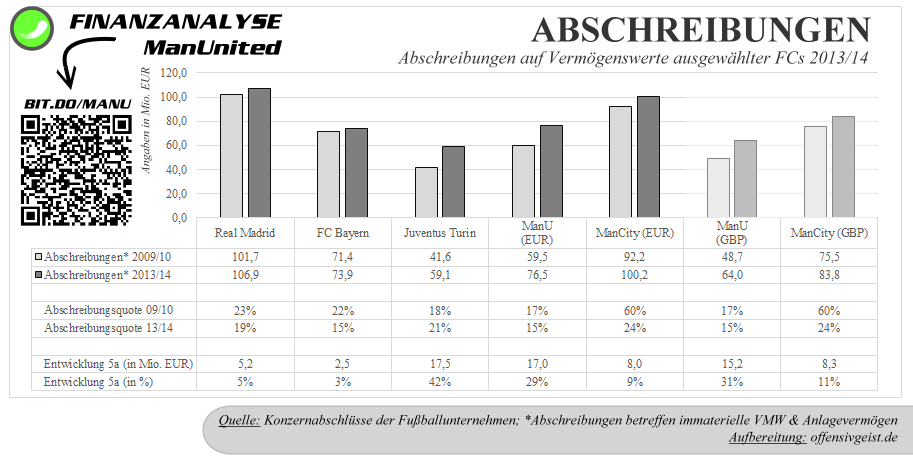

Eine weitere bedeutende Aufwendung bilden die Abschreibungen, die sowohl das Spieler- als auch das sonstige Anlagevermögen betreffen. Mithilfe der Abschreibungen wird der jährliche Wertverlust des Anlagevermögens in der GuV als Aufwand erfasst. Als Ausgangswert dienen hier i. d. R. die Anschaffungs- und Herstellungskosten der Anlage. Bei professionellen Fußballclubs überwiegen in der Regel die Abschreibungen auf Spielerwerte (Transferabschreibungen). Daraus folgt, dass die Kosten für Spielerverpflichtungen nicht auf einmal in der GuV ersichtlich werden, sondern sukzessive in Form von Abschreibungen, abhängig von der Vertragslaufzeit, das Betriebsergebnis schmälern.

Die Gesamtabschreibungen von Manchester United betrugen 2014/15 GBP 110 Mio. und bestanden zu 91 % aus Spielerabschreibungen (Amortisation of players registration). Erstaunlich ist der Sprung um 72 % ggü. der Vorsaison 2013/14 (GBP 64 Mio.). Die Red Devils hoben durch massive Spielerinvestitionen die Transferabschreibungen von GBP 55 Mio. auf GBP 99,7 Mio. an, was einem Zuwachs von 80 % entspricht. Dieser Anstieg ist auch maßgeblich mit dafür verantwortlich, dass ManUs EBIT weitaus geringer ausfällt als im Vorjahr. Van Gaals Einkaufstour macht sich in der GuV nun mehr als deutlich. Und tatsächlich ist dieser Anstieg einmalig in ManUs Finanzwelt. Erst 2013/14 überstiegen die Abschreibungen auf Spielerwerte die Grenze von GBP 50 Mio..

Der Blick lohnt auch hier auf die Benchmark, denn er legt offen, dass Real Madrid bereits 2009/10 mit Abschreibungen in Höhe von EUR 102 Mio. das heutige Niveau ManUs zeigte. Auch 2013/14 zeigten Real und ManCity mit ihren Werten über EUR 100 Mio. weitaus höhere Abschreibungen als United (EUR 76,5 Mio.), der FC Bayern (EUR 74 Mio.) und Juventus Turin (EUR 59 Mio.). Abermals lohnt der Blick auf City, das ähnlich wie die Königlichen 2009/10 mit Abschreibungen von EUR 92 Mio. in diesem Bereich und somit auf einem Niveau mit Real Madrid agierte. Allerdings betrug der Umsatz „lediglich“ EUR 152,7 Mio., sodass 60 % des Umsatzes für Abschreibungen draufgingen. Wir erinnern uns: Damals haben bereits die Personalkosten 107 % der Einnahmen umfasst. ManCity investiert(e) massiv in Spieler, um eine Premium-Clubmarke im europäischen Fußball zu werden.

MANUNITEDs BETRIEBSERGEBNIS – TOP OF THE WORLD

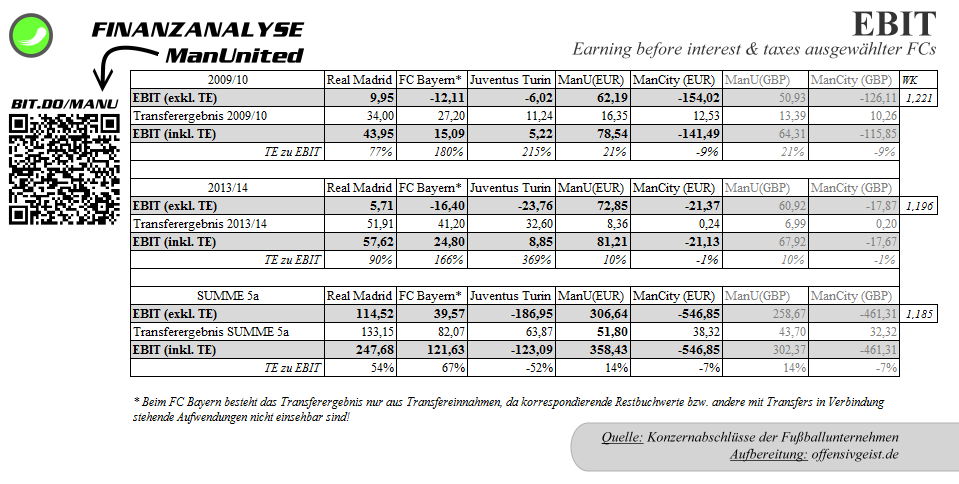

Abschließend noch ein Vergleich der Aufwendungen. Interessant ist hier abermals der Anteil am Gesamtumsatz, der bei ManU sowohl 2009/10 (82 %) als auch 2013/14 (86 %) vorbildlich war und in der Benchmark das solideste Ergebnis zeigte. Sowohl Manchester City und Juventus Turin als auch Real Madrid und sogar die Bayern haben eine Aufwandsquote von ca. 100 %. City zeigte 2009/10 sogar eine Aufwandsquote von atemberaubenden 201 %. Der Club hatte damals das Miese gemacht, was er umsetzte. Abenteuerlich, doch mit den richtigen Leuten im Hintergrund kein Problem. Zum Wert des FC Bayern muss gesagt werden, dass hier in den Aufwendungen sog. korrespondierende Restbuchwerte enthalten sind, die bei den anderen Clubs erst später im Transferergebnis hinzukommen. Leider sind hier keine genaueren Infos für mich zugänglich, sodass ich diese nicht exkludieren konnte.

Einige werden sich nun fragen, wie dieser Blick in die Branche mit den allgemeinen Infos zu Bayerns erfolgreicher Unternehmensführung, insbesondere aus wirtschaftlichen Gesichtspunkten, passt. Sowohl Real als auch Bayern wiesen in den vergangenen 5 Jahren (2009/10 – 2013/14) positive Jahresergebnisse aus. Es existiert also noch eine Einnahmequelle, die es den beiden Clubs ermöglicht, profitabel zu sein. Die Rede ist vom sog. Transferergebnis, in dem Erträge aus dem Spielerhandel und damit verbundene Aufwendungen enthalten sind. Ganz wichtig ist hier, dass Aufwendungen nicht die Transfersummen an andere Clubs zur Spielerverpflichtung enthalten – dies wird mittels Abschreibungen in der GuV geregelt.

Hauptsächlich ergibt sich dieses Ergebnis aus Spielerverkäufen abzüglich der korrespondierenden Restbuchwerte des Anlagevermögens. Ein Spieler wird verpflichtet, hat dadurch einen Buchwert, der sich sukzessive je nach Vertragslaufzeit reduziert. Wird der Spieler vor Vertragsende abgegeben, ist der verbleibende Restbuchwert mit dem Transfererlös zu saldieren. Bei Manchester United wird dies als „Profit on disposal of players` registration“ bezeichnet. Der nachstehenden Abbildung kann nun entnommen werden, welchen Einfluss das Transferergebnis für unsere Benchmark in den letzten fünf Jahren hatte. Es wird deutlich, dass Bayern und Real ihr Betriebsergebnis mithilfe von Spielerverkäufen massiv frisieren. Kumuliert erzielte der FC Bayern in den letzten fünf Jahren (2010 – 2014) ein Betriebsergebnis von EUR 122 Mio. Gemessen an diesem Wert machten die kumulierten Transfereinnahmen 67 % aus. Der deutsche Rekordmeister und Real Madrid (54 %) zeigen damit die höchsten Transferergebnis-Quoten (TE/EBIT inkl. TE) der Benchmark.

Ziehen wir nun das Transferergebnis in die Betrachtung mit ein, erhalten wir das sog. EBIT, also das Ergebnis vor Zins und Steuer. Und hier ist ManU absolute Spitze. Der englische Rekordmeister zeigt hier in der Fünfjahres-Betrachtung EUR 100 Mio. mehr als Real Madrid, das mit EUR 250 Mio. ebenfalls ein hervorragendes Betreibsergebnis zeigt. Die Bayern zeigen den halben Wert der Königlichen. Exakt in die andere Richtung geht Juventus Turin. Juve EBIT in Höhe von EUR -123 Mio. ist ein erstes Indiz für die wirtschaftliche Schieflage der Alten Dame. Gleiches könnte man bei City auch vermuten, doch ermöglicht hier ein mehr als volles Eigenkapital den stabilen Ausgleich des Betriebsverlustes in Höhe von EUR (-) 550 Mio.

Ziehen wir nun das Transferergebnis in die Betrachtung mit ein, erhalten wir das sog. EBIT, also das Ergebnis vor Zins und Steuer. Und hier ist ManU absolute Spitze. Der englische Rekordmeister zeigt hier in der Fünfjahres-Betrachtung EUR 100 Mio. mehr als Real Madrid, das mit EUR 250 Mio. ebenfalls ein hervorragendes Betreibsergebnis zeigt. Die Bayern zeigen den halben Wert der Königlichen. Exakt in die andere Richtung geht Juventus Turin. Juve EBIT in Höhe von EUR -123 Mio. ist ein erstes Indiz für die wirtschaftliche Schieflage der Alten Dame. Gleiches könnte man bei City auch vermuten, doch ermöglicht hier ein mehr als volles Eigenkapital den stabilen Ausgleich des Betriebsverlustes in Höhe von EUR (-) 550 Mio.

IHR WOLLT MEHR – DANN HOLT EUCH DIE FINANZANALYSE ZU MANCHESTER UNITED in unserem SHOP und UNTERSTÜTZT DAMIT UNSERE ARBEIT.

5 Kommentare Alle anzeigen

kisi 28. März 2016 um 14:50

Der Goodwill (Geschäftswert / Firmenwert) ist ein Bilanzposten der durch den Kauf von Manchester durch die Familie Glazer entstanden ist. Der Goodwill ist die Differenz aus Kaufpreis minus der Vermögenswerte einer Firma. Dieser Goodwill wird planmäßig über eine feste Zeitspanne abgeschrieben (Wertverzehr).

Die Goodwill-Abschreibungen sind durch die Umstellung des Bilanzierungsstandards von UK GAAP auf IFRS weggefallen.

lenni 24. März 2016 um 12:20

Der Wegfall der Goodwill-Abschreibungen ist mehr als ein technisches Detail, hier verstecken sich mittlerweile riesige Gefahren durch dauerhafte Überbewertungen.

TobiT 24. März 2016 um 14:29

Was genau sind denn diese Goodwill-Abschreibungen?

Und Warum wurden diese getätigt bzw. später nicht mehr getätigt?

lenni 30. März 2016 um 11:46

Wie kisi schon sagte, ist der Goodwill ein spezieller Bilanzposten, der eben nach UK-GAAP (und auch nach deutschem HGB) planmäßig über üblicherweise 5-10 Jahre abgeschrieben wird, man macht also quasi einen Verlust dadurch, dass dieser Posten (analog zum Verschleiß einer Maschine) jedes Jahr weniger wert ist; nach IFRS wird jedes Jahr bewertet, wie viel dieser Posten noch wert ist, und nur wenn eine Wertminderung feststellbar ist, wird außerplanmäßig abgeschrieben.

Dieser Werthaltigkeitstest ist jedoch sehr anfällig für Manipulationen, weshalb es dann dazu kommen kann, dass wie z.B. bei der Deutschen Bank geschehen, bewusst großzügig abgeschrieben wird (5 Mrd. 2015 im Ggs. zu etwa 100. Mio 2013 und 2014; wahrscheinlich damit Cryan in 2 Jahren sagen kann, wie toll er doch saniert hat); sodass dem Wert des Goodwills oft nicht so sehr getraut werden kann.

Theoretisch – ich habe nicht in die Bilanz von ManU reingeguckt, weiß also nicht, wie viel Goodwill da überhaupt noch drinsteht – kann es also sein, dass da in einiger Zeit einmal eine größere Summe abgeschrieben werden muss, und man das jetzt nur kaschiert.

@Kisi, @MM: Der Goodwill wird doch nur beim Käufer bilanziert, d.h. in einer Glazer-Bilanz, oder ist das bei Konzernen (Stichwort Kapitalkonsolidierung etc.) arg anders?

kisi 4. April 2016 um 17:23

Hallo Lenni,

die Familie Glazer hat für den Kauf von Manchester eine Limited gegründet (Red football limited). Diese wurde dann später in die Manchester united plc umgewandelt. Die Analyse in diesem Artikel bezieht sich ja auf diese plc womit der Goodwill auch beim Käufer bilanziert ist.