Finanz-Analyse: Hamburger Sportverein (HSV)

Der Hamburger Sportverein (HSV) erlebte in den letzten Jahren einen sportlichen Verfall, der sich im tabellarischen Niedergang von Rang 4 (2007/08) bis Rang 15 (2011/12) verdeutlicht. Allerdings ist der ausbleibende sportliche Erfolg nicht das größte Übel des HSV, der sich in finanzieller Schieflage befindet. Die in den Medien zu verfolgenden Possen des HSV Innenlebens lassen die treuen Anhänger des Clubs regelmäßig erschaudern und den allgemeinen Fußballinteressierten müde lächeln. Indiskretionen, Machtspielchen und Eitelkeiten bestimmen den Alltag in der HSV Führung. Die Fußballunternehmung HSV scheint mehr mit ihrem Innenleben zu kämpfen, als mit den Konkurrenten auf dem Rasen.

Der Ruf nach neuen Strukturen

Da der HSV nun zum dritten Mal hintereinander einen Verlust generierte und das bei keiner bestehenden Deckung des Fehlbetrags durch Vermögenseinlagen, forderte Ernst-Otto Rieckhoff, ehemaliger Vorsitzender des HSV-Aufsichtsrats, eine umfassende Strukturreform beim Hamburger Sportverein. Rieckhoff sieht neben der Ausgliederung der professionellen Fußballabteilung in eine Kapitalgesellschaft, eine Erhöhung der Kompetenzen für den Vorstand der AG als absolut unumgänglich. Bisher habe der Aufsichtsrat des e.V. satzungsbedingt eine zu hohe operative Einflussnahme auf den Vorstand, was eine effiziente Handlungsfähigkeit ausschließe. Der Club soll zu alter Stärke finden und nicht länger als „letzte Dampflok unter Hunderten von modernen Hochgeschwindigkeitszügen“ agieren.

Hierzu gründete Rieckhoff die HSVPLUS Initiative, die Anfang September 2013 mit ihrem Engagement online ging. Diese Initiative erarbeitet(e) ein höchst interessantes Konzept für eine potentielle Umstrukturierung, welches der interessierten Community zur kritischen Auseinandersetzung zur Verfügung gestellt wurde. Ziel dieser Initiative ist es die Mitgliederversammlung des HSV e.V. im Januar 2014 davon zu überzeugen, den Vorstand mit der Umsetzung einer Ausgliederung zu beauftragen. Die Organisation richtet sich dabei bewusst direkt an die Mitglieder, da bisher eine Ausgliederung und somit Professionalisierung weder von Vorstand noch vom Aufsichtsrat präferiert bzw. fokussiert wurde. Die Lethargie in der Vereinsführung wird anhand dieser Entwicklungen anschaulich untermauert. Es bedarf externer Impulse, um Modernisierungen einzuleiten.

Ein zentraler Aspekt des Entwurfs bildet die Ausgliederung der Profifußballabteilung in eine eigene Kapitalgesellschaft, womit zum einen das erhebliche Finanzrisiko im Fußballgeschäft vom e.V. ferngehalten und zusätzlich eine steuerliche Trennung vom gemeinnützigen Bereich hergestellt werden könne. Zum anderen bestünde die Möglichkeit, Anteilseigner ins Boot zuholen, um somit Eigenkapital zu generieren. Der Vorteil im Eigenkapital liegt darin, dass es nicht zurückgezahlt werden muss, es sich also nicht um Fremdkapital (Darlehen, etc.) handelt, welches eine Fälligkeit und Zinsbelastung mit sich bringt. Festgeschrieben sein soll, dass zunächst lediglich max. 25% der Anteile der neu geschaffenen Gesellschaft (bspw. HSV Fußball AG) für Investoren zur Verfügung gestellt werden. Mit dieser Neuaufstellung des Traditionsclubs, die vermutlich auch die Führungspositionen nicht unangetastet ließe, soll der HSV wieder „fit für Europa“ gemacht werden und an seine durchaus erfolgreiche sportliche Vergangenheit anknüpfen.

An dieser Stelle möchte ich auf das Video der HSVPLUS Initiative hinweisen, in dem das „Vorab-Konzept“ sehr anschaulich vorgestellt wird. Wie die HSV Gruppe bzw. der HSV Konzern aktuell gestaltet ist, werde ich weiter unten beschreiben.

Als leuchtendes Beispiel wird immer wieder der FC Bayern München genannt, der mithilfe der Ausgliederung seiner Profi-Fußballabteilung in eine Aktiengesellschaft mächtigen Kapitalgebern, sog. Schlüsselpartner, die Pforten öffnete und somit in völlig neue Dimensionen vordrang. Der FC Bayern hat mit den Einstiegen von Adidas (2002) und Audi (2010) nicht nur finanzielle Mittel generiert, sondern unternehmerisches Know-how zweier Weltkonzerne inkludiert.

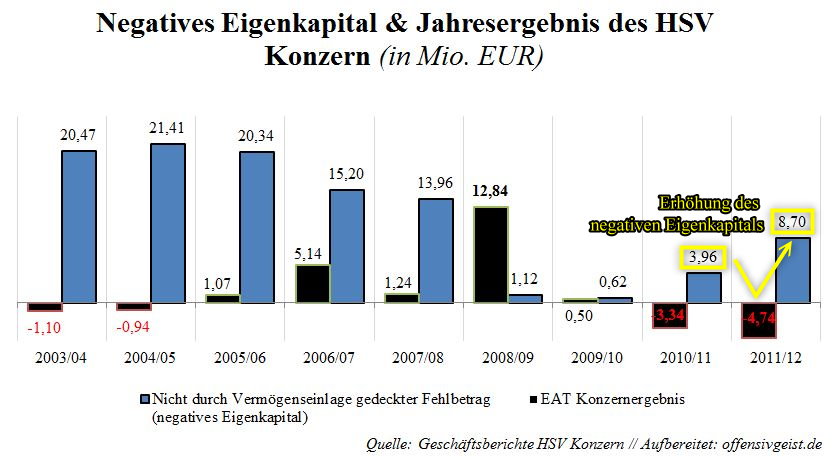

Negatives Eigenkapital – „Nicht durch Vermögenseinlage gedeckter Fehlbetrag“

Der HSV, so sieht es Rieckhoff, braucht schnellstens „billiges Kapital“, welches am „billigsten“ durch Investoren akquiriert werden könne. Doch warum braucht der HSV eigentlich schnellstens Kapital?

Nun laut Geschäftsbericht 2011/12 weist die Bilanz des Konzerns Hamburger Sportverein e.V. (HSV Gruppe) auf der Aktiva einen nicht sehr positiven Posten mit der Bezeichnung „Nicht durch Vermögenseinlage gedeckter Fehlbetrag“ in Höhe von EUR 8,7 Mio. auf. Dies bedeutet, dass der Konzern kein Eigenkapital mehr hat, da es durch die Generierung von Jahresfehlbeträgen über die Zeit aufgezehrt wurde und ins Negative trieb. Bedenkt man, dass im Geschäftsbericht für die abgelaufene Saison 2012/13, der zum Zeitpunkt der Erstellung des Reports für mich leider noch nicht zugänglich war, ein weiterer Jahresfehlbetrag erwartet wird, dürfte sich die Lage für den Traditionsclub weiter und vor allem WIEDER verschärfen. Warum wieder?

Nun dieses Problem besteht nicht erst seit 2011/12. Die Unterlagen zeigen, dass bereits im Geschäftsjahr 2004/05 dieser Posten in Höhe von sogar EUR 21 Mio. bestand. Zwar konnte dieser Wert seitdem zwischenzeitlich auf EUR 0,6 Mio. in 2009/10 gesenkt werden, doch ist seit 2010/11 (EUR 3,96 Mio.) wieder ein Anstieg zu erkennen. Die größte Reduzierung dieses Ballastes erfolgte mit der Erwirtschaftung eines Jahresüberschusses in Höhe von EUR 12,84 Mio. im Jahr 2008/09, wodurch das negative Eigenkapital auf EUR 1,12 Mio. gesenkt wurde. Die jüngsten Fehlbeträge sorgten jedoch für einen erneuten Anstieg dieses Postens.

Ziel dieses Reports

Im nachfolgenden Report möchte ich nun zunächst die Konzern- sowie Führungsstruktur des HSV vorstellen und anschließend dessen wirtschaftliche Lage genauer unter die Lupe nehmen. Hierbei werden stets Vergleichswerte anderer europäischer Clubs herangezogen. Beginnen wir zunächst mit der Darstellung des HSV Konzerns und dessen Führungsbesetzung.

Der HSV und seine Struktur

Der HSV e.V. ist ein eingetragener gemeinnütziger, nicht wirtschaftlicher Verein, dem als Mutterunternehmen (-verein) innerhalb der sog. HSV Gruppe verschiedene Tochterunternehmen unterliegen. Primär unterhält der Verein 30 Amateursportabteilungen. Gemäß seiner Satzung ist der HSV e.V. „selbstlos tätig und verfolgt seinen Zweck ausschließlich und unmittelbar gemeinnützig im Sinne des Abschnittes „steuerbegünstigte Zwecke“ der Abgabenordnung“. Des Weiteren heißt es, dass die Ansammlung und Verwendung des Vereinsvermögens ausschließlich zur „Pflege des Sportes mit allen damit unmittelbar und mittelbar im Zusammenhang stehenden Aufgaben“ erfolgen darf. (HSV Satzung, PDF S.2)

Doch ist auch eine wirtschaftliche Betätigung vorhanden, die sich „in der Unterhaltung einer Fußball-Lizenzspielermannschaft und deren Teilnahme am Lizenzfußball“ (Wertpapierprospekt, PDF S.97) zeigt. Diese Tätigkeit ist vom DFB gestattet, insofern hieraus erzielte Überschüsse dem gemeinnützigen Zweck des Vereins dienen.

Aus diesen Aktivitäten resultieren die Einnahmequellen Spielerträge, Erträge aus der medialen Rechteverwertung, Werbeerträge, Merchandising, Transfererträge und sonstige Erträge, auf die ich im zweiten Teil dieses Reports eingehen werde.

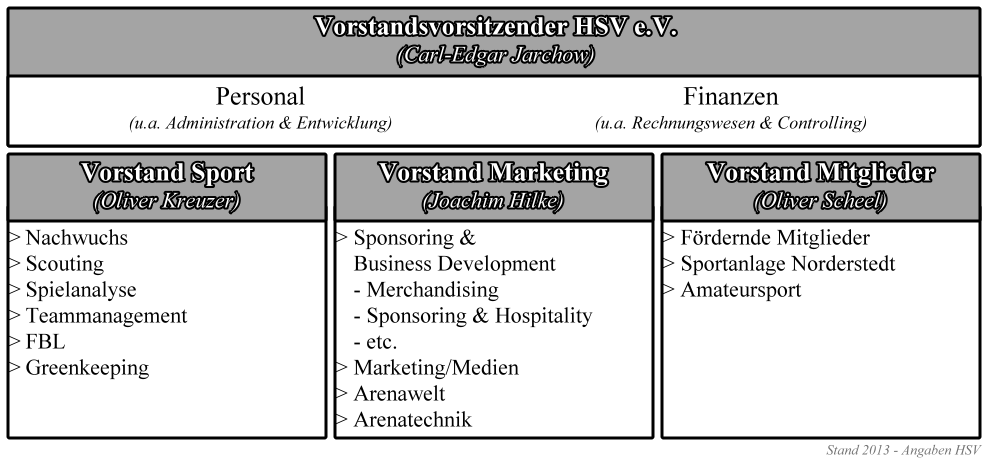

Die handelnden Organe des HSV e.V. bilden die Mitgliederversammlung, der Aufsichtsrat, der Vorstand, der Amateurvorstand, der Ehrenrat, der Seniorenrat, die Abteilungsleitung Fördernder Mitglieder und die Rechnungsprüfer. Nachfolgende Abbildung zeigt die Besetzung und Aufteilung der Vorstandsposten. Der HSV e.V. untergliedert dem Vorstandsvorsitzenden den Vorstand Sport, Vorstand Marketing und Vorstand Mitglieder. Für eine tiefere Einsicht bitte auf die Grafik klicken.

Konzernstruktur HSV

Konzernstruktur HSV

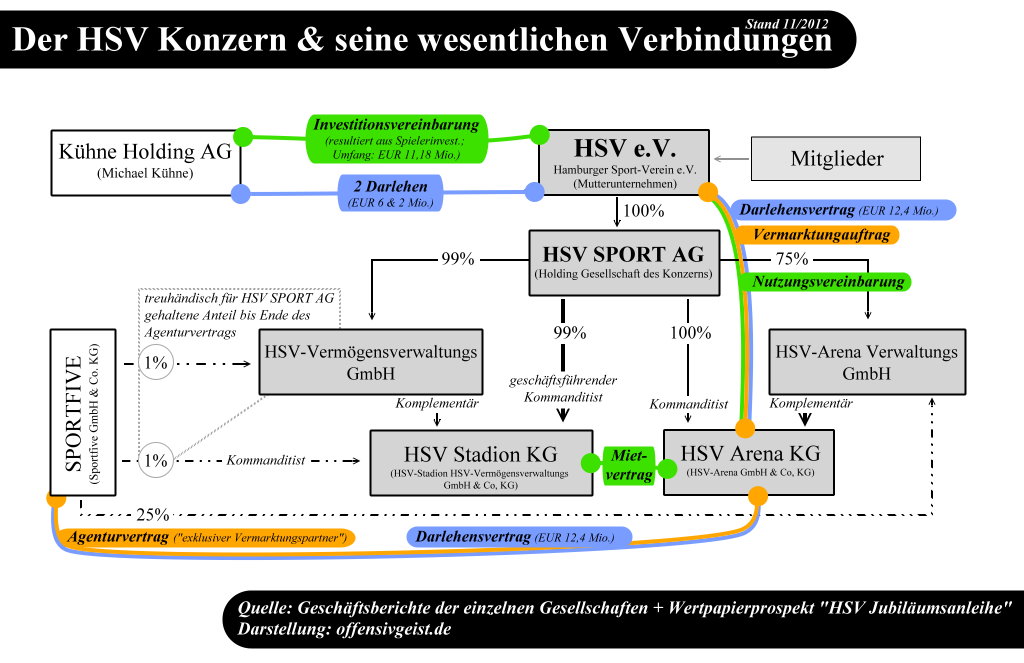

Zur wirtschaftlichen Geschäftstätigkeit ist der Verein alleiniger Anteilseigner der HSV Sport AG, die als sog. Holding Gesellschaft fungiert, indem sie für den HSV e.V. Anteile an weiteren Konzerngesellschaften hält. Die HSV Sport AG hält folgende Anteile an folgenden Konzerngesellschaften:

- 099% – HSV-Vermögensverwaltungs GmbH

- 099% – HSV-Stadion HSV-Vermögensverwaltungs GmbH & Co. KG (i.F. HSV Stadion KG)

- 100% – HSV-Arena GmbH & Co. KG (i.F. HSV Arena KG)

- 075% – HSV-Arena Verwaltungs GmbH

Eine besondere Stellung haben hier die HSV Stadion KG, als deren geschäftsführende Kommanditistin die HSV Sport AG und als Komplementäre die HSV Vermögensverwaltungs GmbH und SPORTFIVE GmbH & Co. KG agieren, sowie die HSV Arena KG, deren Kommanditist die HSV Sport AG und Komplementär die HSV Arena Verwaltungs GmbH sind.

Entscheidend beteiligt in diesem Konstrukt ist SPORTFIVE, das Anteile an der HSV Arena Verwaltungs GmbH (25%) sowie, für die Laufzeit eines Agenturvertrags, jeweils treuhänderisch (für HSV Sport AG) 1% der Anteile an der HSV Vermögensverwaltungs GmbH und an der HSV Stadion KG hält. Da wesentliche Entscheidungen in den Gesellschaften Einstimmigkeit erfordern, erlaubt diese 1% Beteiligung Sportfive maßgeblich mitzubestimmen. Der HSV ist abhängig von SPORTFIVE in seiner Entscheidungsumsetzung. (Absatz zu den einzelnen Gesellschaften in Wertpapierprospekt). In nachfolgender Abbildung wird der HSV Konzern mit seinen wesentlichen Verbindungen und Abhängigkeiten veranschaulicht.

Vermarktung, Stadion, SPORTFIVE & Kühne Holding AG

In dieser Konstellation zeigt sich die zentrale Bedeutung der HSV Arena KG. Die Gesellschaft ist zum einen vom Verein mit der Vermarktung eines Großteils seiner Rechte beauftragt worden (via Vermarktungsauftrag). Dies erfolgt auf eigenen Namen und eigene Rechnung sowie unter Hinzunahme der Vermarktungsagentur SPORTFIVE als „exklusiver Vermarktungspartner“ (via Agenturvertrag). Darüber hinaus ist die HSV Arena KG zu einem umfassenden Stadionbetrieb und Facility Management für das, ihr von der HSV Stadion KG mittels Mietvertrag überlassenen, Stadion (Imtech Arena) verantwortlich, sodass der Spielbetrieb der Lizenzmannschaft (via Nutzungsvereinbarung) ermöglicht wird. Die HSV Stadion KG ist Eigentümerin des Stadions (Imtech Arena). (Wertpapierprospekt, PDF S.85)

Ferner ist u.a. der HSV Arena KG und auch SPORTFIVE die Vermietung des Stadions an Dritte gestattet. Die KG ist dazu verpflichtet die erzielten Erlöse, teilweise nach Abzug entstandener Aufwendungen, an den Verein herauszugeben. SPORTFIVE hingegen erhält „Provisionen in Form einer prozentualen Beteiligung an den der HSV-Arena KG zufließenden Geld- und/oder Sachwerten“ sowie eine Beteiligung „an den Erlösen, die dem Emittenten [HSV e.V.] aus der Zentralvermarktung medialer Rechte durch die DFL zufließen“ (Wertpapierprospekt, PDF S.87). Des Weiteren besteht zwischen SPORTFIVE und der HSV Arena KG ein Darlehensvertrag (EUR 12,4 Mio.), dessen Nennbetrag in Höhe von EUR 12,4 Mio. direkt vollumfänglich an den HSV e.V. weitergereicht wurde.

Zusätzlich steht der Verein in engem Kontakt zur Kühne Holding AG, die dem Verein zum einen zwei Darlehen (EUR 6 Mio. & 2 Mio.) gewährte und zum anderen mit dem HSV eine sog. Investitionsvereinbarung schloss. Die Vereinbarung resultiert aus getätigten Spielerinvestitionen 2009/10 und 2010/11 in Höhe von EUR 11,18 Mio. Diese Summe hat Michael Kühne dem Verein inzwischen „erlassen“. Dafür wurde festgelegt, dass Herr Kühne 1) eine prozentuale Beteiligung an zukünftigen Transfererlösen der Investitionsobjekte und 2) Erfolgsprämien im Falle des Erreichens bestimmter sportlicher Ziele mit dem Spieler (bspw. Van der Vaart) erhält. Herr Kühne hat dem Verein insgesamt ca. EUR 20 Mio. zur Verfügung gestellt. Herr Kühne wäre bspw. nach eigenen Angaben daran interessiert, falls die Bedingungen und das Umfeld es erlauben, Anteile an einer ausgegliederten Profi-Fußballabteilungs-Gesellschaft, wie es die HSVPLUS Initiative anstrebt, zu erwerben.

Interessenskonflikte & Geschäftsführungspraktik

Die Konzernstruktur wurde mithilfe des Wertpapierprospekts zur „HSV Jubiläumsanleihe“ erarbeitet. Dort wird interessanterweise u.a. auf folgende mögliche Risiken eingegangen.

So wird bspw. zur Praktik der Geschäftsführung angegeben, nicht die Empfehlungen der „Regierungskommission deutscher Corporate Governance Kodex“ anzuwenden, da es sich beim HSV um keine börsennotierte Gesellschaft handele (Wertpapierprospekt, PDF S.74). Dieser Kodex hat u.a. zum Ziel die Unternehmensführung transparent zu gestalten und somit das Vertrauen in Selbige zu stärken. Darüber hinaus werden in gleichem Prospekt potentielle Interessenskonflikte als Risiken benannt, die sich aus den Mehrfachmandaten der Vorstandsmitglieder Carl-Edgar Jarchow und Joachim Hilke innerhalb der HSV-Gruppe ergeben. Im Prospekt heißt es:

„Diese Mehrfachmandate bergen aufgrund der bestehenden engen wirtschaftlichen Verflechtungen zwischen dem Emittenten [HSV e.V.] und den anderen Gesellschaften der HSV-Gruppe das Risiko von Interessenkonflikten zwischen den Verpflichtungen von Carl-Edgar Jarchow und Joachim Hilke gegenüber dem Emittenten einerseits und ihren Verpflichtungen als Organmitglieder der weiteren Gesellschaften der HSV-Gruppe andererseits. Es ist daher grundsätzlich nicht auszuschließen, dass Carl-Edgar Jarchow und/oder Joachim Hilke bei der Abwägung der unterschiedlichen, ggf. gegenläufigen Interessen nicht zu den Entscheidungen gelangen werden, die getroffen worden wären, wenn ein potenzieller Interessenkonflikt nicht bestünde.“ (Wertpapierprospekt, PDF S.19).

Obwohl dies als Risiko erkannt wurde, wird im entsprechenden Wertpapierprospekt diese Thematik mit folgenden Worten relativiert: „Ein derartiger Interessenkonflikt hat sich bislang jedoch nicht realisiert.“ (Wertpapierprospekt, PDF S.19).

Der HSV – Deutschlands 4.umsatzstärkster Fußballclub

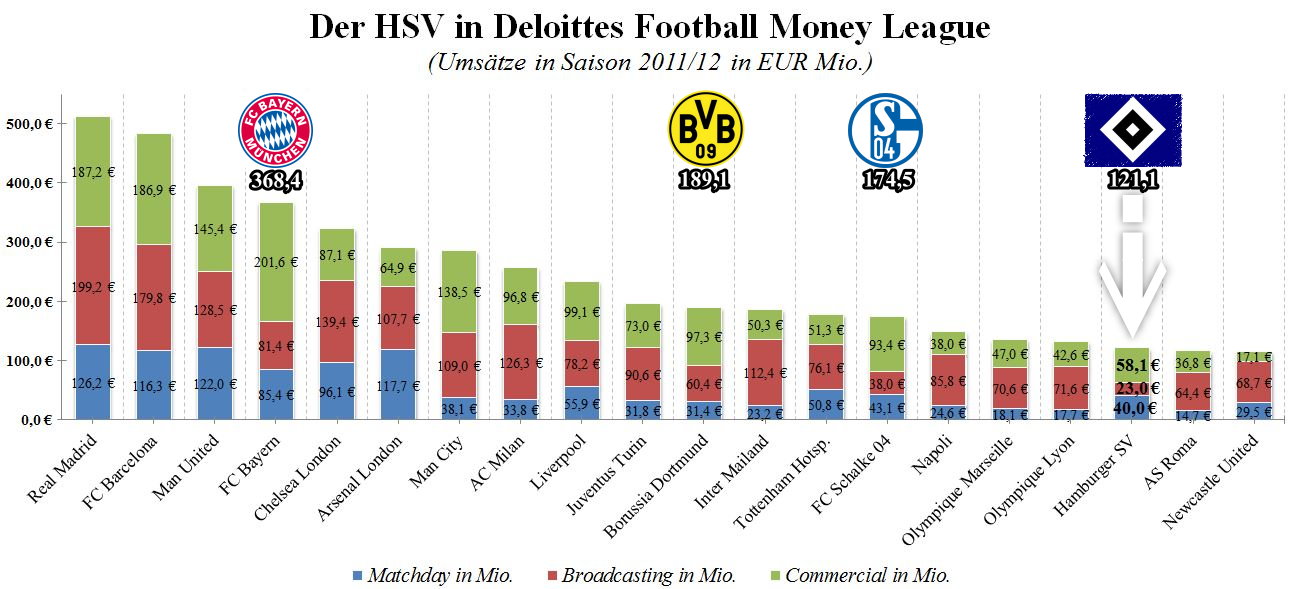

Betrachten wir nun die Umsatzpower des HSV, die im europäischen Vergleich nicht unbedeutend ist. Laut der Deloitte Football Money League 2013 erzielte der HSV im Geschäftsjahr 2011/12 einen Umsatz von EUR 121,1 Mio., der den Club auf Rang 18 der umsatzstärksten Fußballclubs hält. Der HSV lag 2011/12 somit vor dem AS Rom (EUR 115,9 Mio.) sowie Newcastle United (EUR 115,3 Mio.). und hinter den zwei französischen Topclubs aus Lyon (EUR 131,9 Mio.) und Marseille (EUR 135,7 Mio.) sowie hinter dem SSC Neapel (EUR 148,4). Die Umsatzplatzierung der Hanseaten nach Deloitte verschlechterte sich allerdings im Vergleich zu 2009/10 – als der Club mit EUR 146,2 Mio. den 13. höchsten Umsatz auswies – um 5 Ränge.

Der Studie zufolge ist der HSV der 4. umsatzstärkste Fußballclub Deutschlands, wobei der Abstand zu den deutschen Top-Verdienern ausgesprochen hoch ist. Der Club aus dem Norden lag ca. EUR 50 Mio. hinter dem FC Schalke 04, EUR 68 Mio. hinter Borussia Dortmund und gewaltige EUR 247,3 Mio. hinter dem deutschen Rekordmeister FC Bayern München. Damit generierte der HSV in 2011/12 lediglich 33% des Bayern-Umsatzes. Ein gewaltiger Spalt der sich im Vergleich mit dem bayerischen Superclub auftut.

Da die Zahlen in der Deloitte Analyse u.a. um Umsätze aus Spielertransfers sowie um Umsätze klar nicht fußballverbundener Aktivitäten oder Finanzgeschäfte bereinigt wurden, ist in dieser Studie kein vollständiges Bild der Clubfinanzen gegeben. Zudem bieten der reine Vergleich bzw. die reine Präsentation von Umsatzzahlen nur einen unvollständigen Einblick in die finanzielle Welt eines Fußballclubs. Dennoch muss angemerkt werden, dass mit Hilfe dieser wertvollen und jährlich erscheinenden Schrift ein standardisierter europäischer Vergleich gegeben ist, der die Einordnung der Umsatzstärke des HSV ermöglicht. Die Standardisierung zeigt sich neben der Exklusion bestimmter Einnahmequellen, in der vorgenommenen Kategorisierung relevanter Umsatzströme, in „Matchday“, „Broadcasting“ und „Commercial“. Dies erleichtert die Beschreibung und Vergleichbarkeit der Umsatzzusammensetzungen.

Deloittes Umsatzkategorisierung

Deloittes „Matchday“ Einnahmen resultieren größtenteils aus dem Verkauf von Eintrittskarten (Dauer- & Tageskarten). Die „Broadcasting“ Erlöse bilden die Einnahmen, die dem Club aus der Vermarktung der Medienrechte zukommen, deren Höhe maßgeblich vom sportlichen Erfolg abhängt. Hier entscheidet das Abschneiden in der Liga, den nationalen Pokalwettbewerben und gegebenenfalls den Erfolgen in den UEFA Clubwettbewerben, wie Champions oder Europa League. Die Umsatzkategorie „Commercial“ umfasst nach Deloitte, Einnahmen aus dem Sponsoring und dem Merchandising. Selbstverständlich sind hier auch andere Geschäftsbetätigungen enthalten, solange sie nicht klar vom Fußball losgelöst sind.

Nachfolgend wird nun diese, von Deloitte aufgestellte, Umsatzstruktur des HSV beschrieben. Um etwas tiefer in die Finanzen der Hanseaten einzutauschen, beziehen wir uns zusätzlich auf Angaben des Konzernabschlusses des HSV e.V.

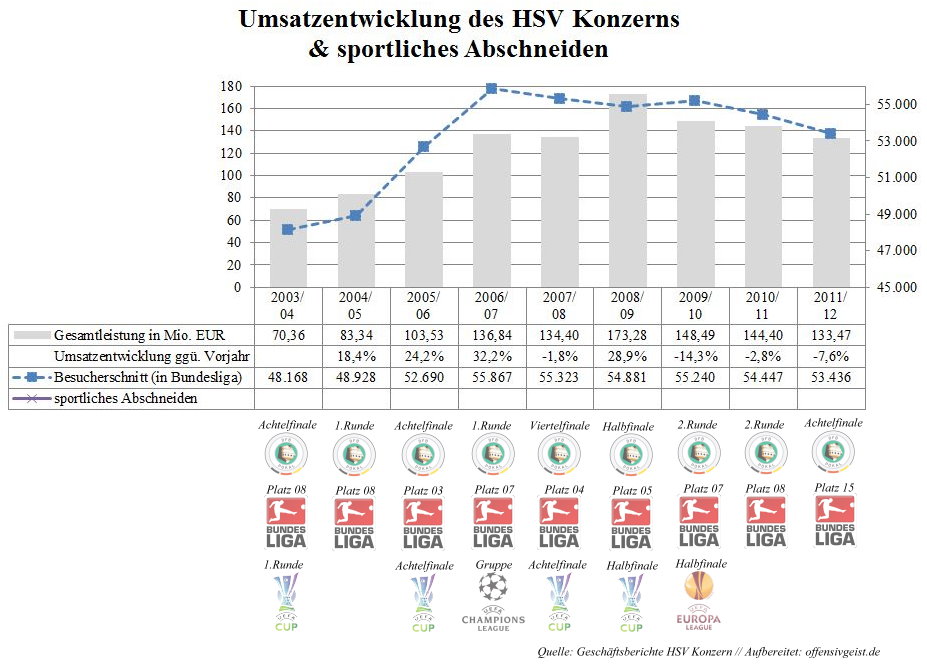

Gesamtleistung des HSV = EUR 133,47 Mio.

Dem Abschlussbericht zufolge setzte der Konzern HSV e.V. insgesamt EUR 133,47 Mio. um. Dies beinhaltet die von Deloitte exkludierten EUR 12,98 Mio. Transfererträge, wodurch der Umsatz nach Deloitte von EUR 121,1 Mio. erklärt ist. Der Gesamtumsatz 2011/12 in Höhe von EUR 133,5 Mio. setzte sich zu 30% aus Spieltagerträgen (Matchday), zu 17% aus Broadcasting-Erlösen, zu 43% aus Commercial-Erlösen und zu 10% aus Transfererträgen zusammen.

Der Club verzeichnete im abgelaufenen Geschäftsjahr wiederholt, verglichen zum Vorjahr, einen Umsatzrückgang von 7,6% (EUR – 11 Mio.). Tatsache ist, dass sich der letzte Umsatzwachstum im Geschäftsjahr 2008/07 finden lässt. Damals konnte der HSV seinen Umsatz im Vergleich zum Vorjahr von EUR 134,4 Mio. auf EUR 173,3 Mio. ausbauen. Dies entsprach einem Wachstum von 29% und das ohne jegliche Teilnahme an der UEFA Champions League. Wobei relativiert werden muss, dass die Steigerung maßgeblich durch Transfererlöse in Höhe von EUR 28,2 Mio. zustande kam. Dazu später genaueres.

Nachfolgende Abbildung stellt die Umsatzentwicklung des HSV Konzern zwischen 2003/04 und 2011/12 dar. In dieser Grafik sind zusätzlich die durchschnittlichen Besucherzahlen in der Bundesliga sowie das sportliche Abschneiden in den verschiedenen Wettbewerben enthalten. Das Umsatzniveau des HSV singt seit vier Perioden sukzessive und befindet sich mit den Zahlen von 2011/12 auf dem Niveau von vor 5 Jahren. Seit 2008/09, als der bisherige Umsatzrekordwert erzielt wurde, reduzierte sich der Umsatz des HSV Konzerns um gewaltige 23%. Von Wachstum keine Spur.

HSV Matchday = EUR 39,96 Mio. (Spieltagerträge)

Betrachten wir nun die einzelnen Einnahmesäulen und deren Entwicklungen. In der Saison 2011/12 generierte der HSV Spielerträge in Höhe von EUR 39,96 Mio., die sich größtenteils aus dem Verkauf von Eintrittskarten für Pflicht- und Freundschaftsspiele der Lizenzmannschaft des HSV zusammensetzten. Dies schließt auch den Hospitality Bereich mit ein, der der Federführung von SPORTFIVE unterliegt. Die Eintrittskarten umfassen Dauer- & Einzelkarten, deren Verkauf die HSV Arena KG verantwortet. In der Saison 2011/12 wurden ca. 31.000 Dauerkarten veräußert. Das Stadion des HSV bietet 57.393 Zuschauern Platz und enthält 11.953 Steh-, 41.092 Sitzplätze sowie 4.348 Sitzplätze im Hospitality Bereich. (Wertpapierprospekt, PDF S. 99)

Die 17 Heimspiele in der Fußball-Bundesliga, von denen zwei ausverkauft waren, wurden von insgesamt 908.410 Besuchern besucht, woraus eine durchschnittliche Stadionauslastung im Ligabetrieb von 53.436 (93% Auslastung) errechnet werden kann.

Da der Club in den europäischen Clubwettbewerben nicht vertreten war, konnten hier keine Mehrerlöse durch zusätzlichen Spielbetrieb, anders als bspw. 2009/10 (Halbfinale Europa League), erzielt werden. Die Erlöse aus dem Kartenverkauf für DFB Pokal Partien werden nach Abzug aller Kosten gleichmäßig auf beide Teilnehmer aufgeteilt.

Verglichen zu 2008/09, als der Club im Halbfinale des DFB Pokal stand, 4. in der Bundesliga wurde und im Halbfinale des UEFA Cups gegen SV Werder Bremen ausschied, erzielte der Club erstaunliche EUR 55,5 Mio., was 32% des damaligen Gesamtumsatzes entsprach.

Da allerdings die Spielerträge genauso wie der Umsatz in 2011/12 drastisch sanken (um EUR 15,5 Mio.), änderte sich nicht viel am prozentualen Anteil dieser Einnahmesäule gemessen an der Gesamtleistung (30%).

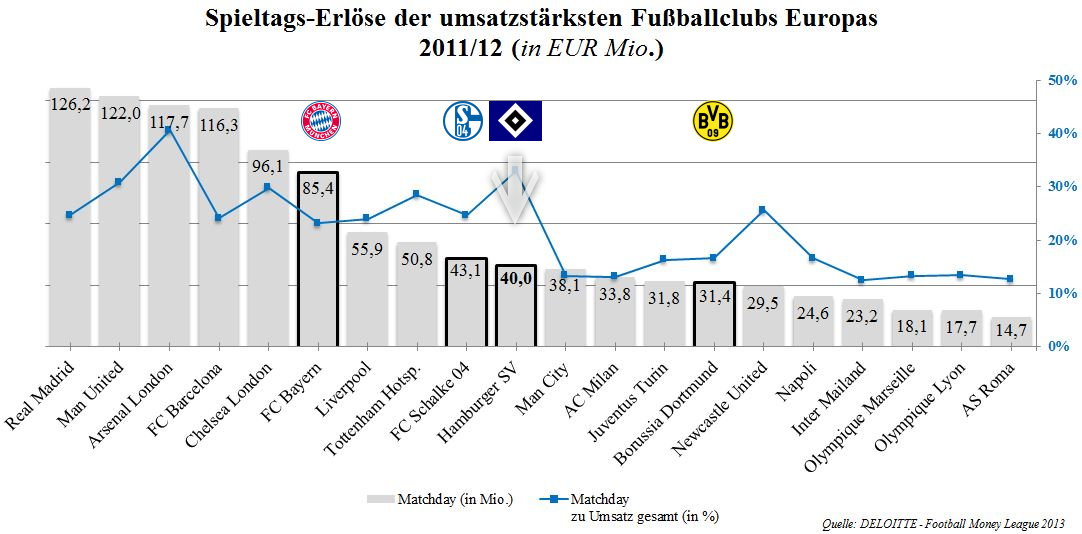

Im europäischen Kontext erkennen wir anhand der Deloitte Football Money League 2013, dass der HSV für einen Club ohne europäische Teilnahme einen sehr guten Wert in diesem Bereich auswies. Betrachten wir die Matchday-Einnahmen der europäischen Konkurrenz so sehen wir, dass die Hanseaten mit ca. EUR 40 Mio. vor Clubs wie Manchester City (EUR 38 Mio.), AC Milan (EUR 33,8 Mio.) und Juventus Turin (EUR 32 Mio.) lagen. Vor der Raute aus dem Norden liegen allerdings mit dem FC Schalke 04 (EUR 43 Mio.) und FC Bayern München (EUR 85,4 Mio.) zwei der vier in der Money League vertretenen deutschen Teilnehmer.

Interessanterweisen generierte der HSV ca. EUR 8 Mio. mehr als der BVB, dessen Stadionkapazität um einiges höher liegt als der Hanseaten. Bedenken wir aber, dass bspw. der FC Bayern doppelt so hohe Spieltageinnahmen auswies, sehen wir welches Potenzial besteht. Primus in dieser Kategorie ist Real Madrid, das mit EUR 126,2 Mio. den dreifachen Umsatz des Hamburger Sportvereins in dieser Kategorie erlangte und allein mit dieser Einnahmensäule 95% des HSV Gesamtumsatzes generierte. (Die prozentualen Werte in der nachfolgenden Grafik beziehen sich auf den Umsatz exkl. Transfererlöse)

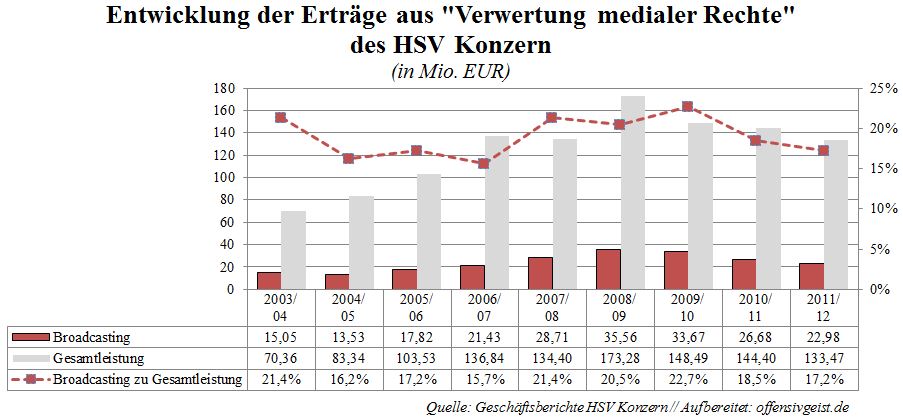

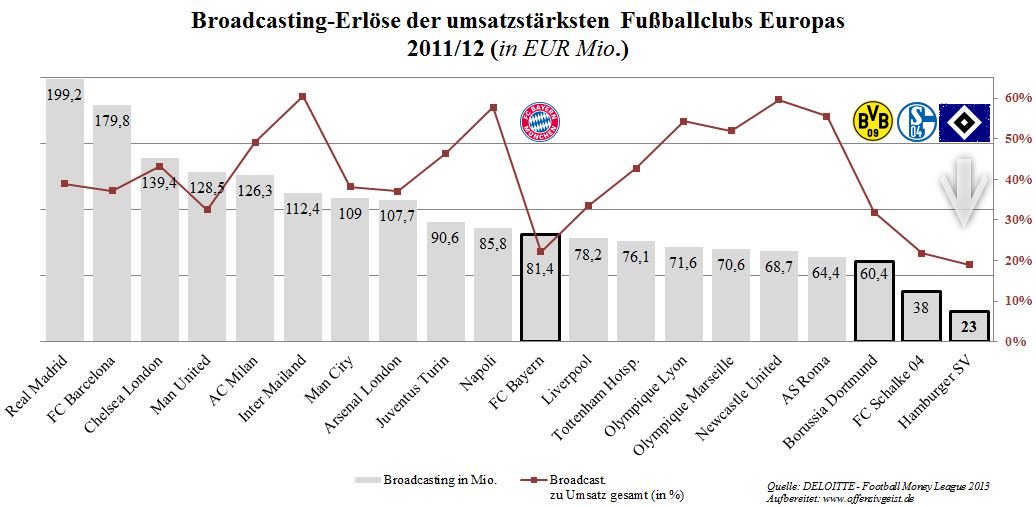

HSV Broadcasting = EUR 22,98 Mio. (Verwertung medialer Rechte)

Über den Einnahmenstrang „Broadcasting“ generierte der HSV in der Saison 2011/12 EUR 22,98 Mio., was einem Rückgang von ca. 14% gegenüber dem Vorjahr (EUR 26,7 Mio.) entsprach. Die Bedeutung der Broadcasting Erlöse am Gesamtumsatz verliert seit 2009/10, mit einem Rückgang des prozentualen Anteils von fast 5%, für den HSV an Bedeutung. Wir werden weiter unten sehen, dass ein prozentualer Anteil der Broadcasting Erlöse am Gesamtumsatz von 17% bei manchen ausländischen Fußballclubs unvorstellbar wäre. Für viele europäische Clubs ist dies DIE wichtigste Einnahmesäule.

Gehen wir etwas darauf ein, wie der HSV im Bereich der Medienrechtevermarktung sein Geld verdient. Der HSV generiert seinen Broadcasting-Umsatz sowohl aus zentraler als auch aus dezentraler Vermarktung. Den Löwenanteil dürfte dabei allerdings die hier in Deutschland praktizierte Zentralvermarktung einspielen, bei der die DFL die Medien-Rechte der Bundesliga vermarktet und den Erlös nach einem bestimmten Schlüssel an alle 1. und 2. Ligisten verteilt. Bei diesem Verteilungsschlüssel spielt das Abschneiden in den vergangenen drei Spielzeiten eine entscheidende Rolle. Die Website fernsehgelder.de errechnete, dass der HSV aus der Inlandsvermarktung der Bundesliga ca. EUR 17 Mio. erhielt. Auf der Website ist auch das Vorgehen der Verteilung genauer erläutert.

Da die Spielzeit 2011/12 in die Rechteperiode 2009/10 – 2012/13 fällt, in der die Medienrechte für kumuliert EUR 1,72 Mrd. an die Partner Sky, ARD/ZDF, Sport1 und Deutsche Telekom vergeben wurden, ist mit dem neuen Vertragsabschluss der DFL für die Spielzeiten 2013/14 – 2016/17 in Höhe von beeindruckenden EUR 2,5 Mrd. (Inlandsvermarktung) davon auszugehen, dass auch der HSV für das Geschäftsjahr 2013/14 mit steigenden Erlösen rechnen kann. Christian Seifert, Vorsitzender der Geschäftsführung der DFL, spricht zumindest von einer „Großen Chance“ für den deutschen Fußball. In diesen Summen sind die Erlöse aus der Auslandsvermarktung nicht enthalten.

Die Medienrechte für den DFB Pokal werden ebenfalls zentral, aber vom DFB vermarktet. Die Rechteperiode hier läuft noch bis 2015/2016. Die generierten Erlöse werden abhängig vom Weiterkommen an die Teilnehmer ausgeschüttet. Darüber hinaus fließt in diese Einnahmesäule der Kartenverkauf und Erlös aus Bandenwerbung pro DFB-Pokal Partie. Die generierten Erlöse werden nach Abzug aller Kosten gleichberechtigt an beide Partieteilnehmer ausgeschüttet.

Massiv beeinflusst werden kann dieser Einnahmestrang mit Hilfe der europäischen Wettbewerbe. Allem voran der Königsklasse, was einige im übertragenen Sinne als Financial Unfairplay bezeichnen. Die letzte europäische Wettbewerbsteilnahme des HSV liegt in 2009/10, als der HSV das Halbfinale der Europa League erreichte, in dem der Club dem FC Fulham unterlag. Dem HSV flossen damals, nach UEFA Angaben, EUR 7,47 Mio. zu. Dies ist beinahe doppelt soviel verglichen mit dem im Vorjahr generierten „Preisgeld“ (EUR 3,83 Mio.), als der Club im mittlerweile abgeschafften UEFA Cup, ebenfalls das Halbfinale erreichte.

Nichtsdestotrotz sind diese Einnahmen, verglichen mit den Ausschüttungen aus der UEFA Champions League, gering. So verdiente bspw. der Halbfinalteilnehmer der Champions League 2009/10 Olympique Lyon EUR 29 Mio. Selbst wenn diese anspruchsvolle Aufgabe nicht gelingt, zeigt das Beispiel Maccabi Halfa FC, dem, als absolutes Schlusslicht der Champions League Gruppe A (2009/10) ohne jeglichen Performance Bonus, mit EUR 8,5 Mio. mehr Geld als dem HSV ausgeschüttet wurde, der sich ins Halbfinale der Europa League kämpfte. Was alles andere als ein Spaziergang ist. Eine Bewertung dieser Tatsache überlasse ich an dieser Stelle den Lesern dieses Beitrags.

Der Vollständigkeit halber sollten die Möglichkeiten der dezentralen Vermarktung der Medienrechte erwähnt werden. Denn seit Juli 2006 haben Lizenznehmer das Recht „nicht-exklusive Verwertungs- und Vermarktungsrechte“ individuell zu nutzen. Dies ist geregelt in den sog. „Richtlinie zur individuellen Verwertung und Vermarktung medialer Rechte von den Spielen der Bundesliga und 2.Bundesliga“. Hier ist auch der Aufbau der ClubTV-Angebote und Websiten begründet.

HSV Broadcasting in der DFML 2013

Vergleichen wir nun die Broadcasing-Einnahmen des HSV mit der europäischen Konkurrenz. Gemäß der DFML 2013 bildet der Hamburger Sportverein, aufgrund der Nicht-Teilnahme an europäischen Clubwettbewerben, das Schlusslicht der 20 umsatzstärksten Fußballclubs im Bereich Broadcasting.

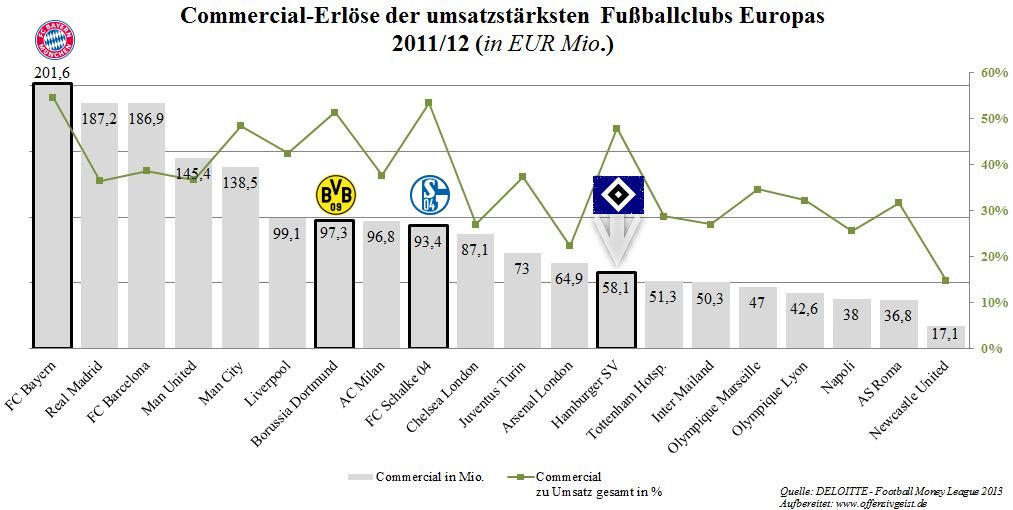

Anders sieht das Bild jedoch im Bereich der Commercial Erlöse aus, in dem Deutschlands führendes Fußballunternehmen FC Bayern München AG im Vergleich mit den europäischen Top-Verdienern aus Madrid, Barcelona und Manchester die Nase vorne hat. Das Abschneiden der deutschen Clubs in dieser Kategorie zeigt die Fähigkeit der Deutschen die Wettbewerbsnachteile im Broadcasting-Bereich zu kompensieren.

HSV Commercial = EUR 57,55 Mio. (diverse kommerzielle Einnahmen)

Der HSV liegt in der Commercial Rangliste mit EUR 58 Mio. vor Tottenham Hotspurs (EUR 51,3 Mio.) und Inter Mailand (EUR 50,3 Mio.) und hinter Kalibern wie Arsenal London (EUR 65 Mio.) und Juventus Turin (EUR 73 Mio.).

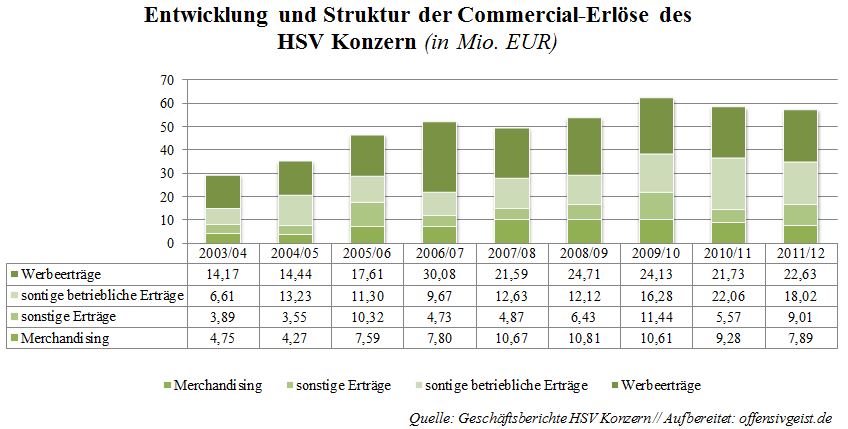

Bestimmt werden diese Einnahmen beim HSV durch Werbeerträge (Sponsoring, Catering in der Imtech Arena), Merchandising sowie sonstigen Erträgen und sonstigen betrieblichen Erträgen. Die Commercial-Erlöse des Hamburger Sportvereins setzten sich 2011/12 zu 39,3% aus Werbeerträgen (EUR 22,63 Mio.), zu 31,3% aus sonstigen betrieblichen Erträgen (EUR 18,02 Mio.), zu 15,7% aus sonstigen Erträgen (EUR 9 Mio.) und zu 13,7% aus Merchandising (EUR 7,9 Mio.) zusammen.

Wie der Grafik zu entnehmen ist, stiegen die Werbeerträge im Jahr der Champions League Teilnahme 2006/07 von EUR 17,6 Mio. auf EUR 30,1 Mio. an. Seitdem pendelte sich diese Einnahmensäule bei ca. EUR 20 Mio. ein. Besorgniserregend bei dieser Betrachtung ist allerdings der Rückgang der Merchandising Erlöse. Diese sinken seit 2008/09 stetig, seit mit EUR 10,8 Mio. (2008/09) ein bisheriger Rekordwert erreicht wurde. Mit aktuell EUR 7,9 Mio. machen diese Erlöse lediglich 6% des Gesamtumsatzes aus.

Werfen wir hier einen Blick auf das Merchandising des BVB, so stellen wir fest, dass der HSV 2011/12 EUR 15,11 Mio. weniger Umsatz im Merchandising generierte als die Schwarzgelben. Dabei generierte der HSV noch 2009/10 mit EUR 10,6 Mio. mehr als der BVB damals (EUR 8,5 Mio.). Der sportliche Erfolg in den darauffolgenden Jahren verhalf den Dortmundern zum Ausbau dieses Segments. Die Einnahmen sonstige (& betriebliche) Erträge, die leider nicht näher im Konzernabschluss erläutert sind, bestimmen mit kumuliert EUR 27 Mio. die Commercial Erlöse mit. Im Geschäftsbericht heißt es lediglich, dass diese u.a. aus der Auflösung des Sonderpostens für Investitionszuschüsse (EUR 1,13 Mio.) sowie periodenfremden Erträgen (EUR 2,31 Mio.) bestehen. Näheres ist leider nicht erläutert.

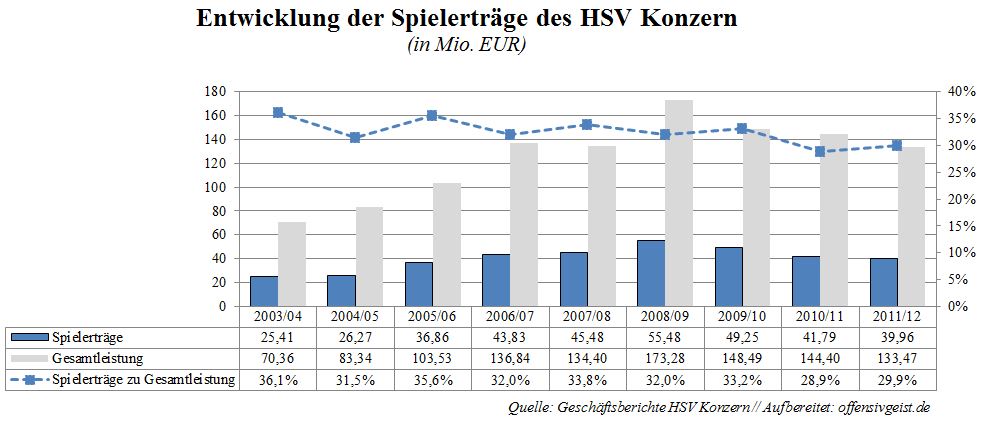

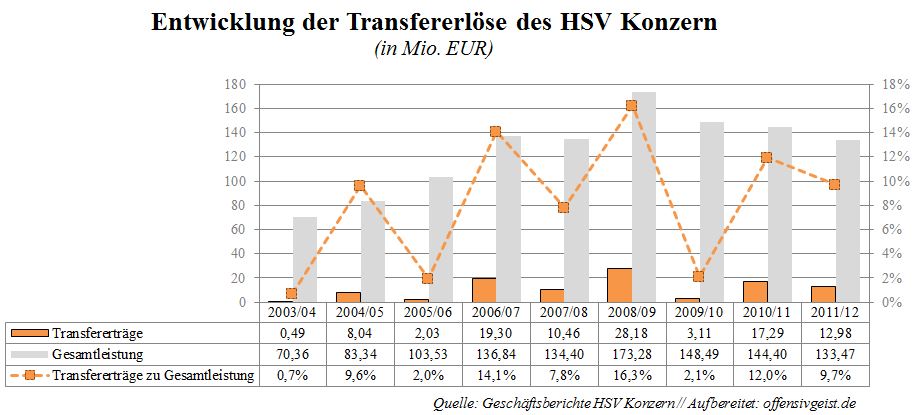

HSV Transfererlöse = EUR 12,98 Mio.

Die Transfererlöse machen seit jeher einen bedeutenden Teil des Gesamtumsatzes aus. Im Geschäftsjahr 2011/12 betrugen diese EUR 12,98 Mio. und steuerten somit fast 10% des Gesamtumsatzes bei. Betrachten wir den Verlauf dieser Einnahmesäule genauer, so stellen wir fest, dass dieser Anteil in den Saisons 2008/09 (EUR 28 Mio. ) und 2006/07 (EUR 19 Mio.) mit 16% bzw. 14% weitaus höher lag. Nachfolgend nun noch eine grafische Aufbereitung dieser bedeutenden Einnahmesäule.

Zwischen 2003/04 und 2011/12 nahmen die Hanseaten laut GuV über EUR 100 Mio. über Transfers ein. Das Transfergeschäft leistet einen wertvollen Beitrag zum Umsatz des Hamburger Sportvereins und zu dessen finanziellen Verfassung. Als 2009/10 EUR 25 Mio. weniger im Vergleich zum Vorjahr aus Transfers erlöst wurde, führte dies zu einem massiven Umsatzrückgang. Die Differenz entspricht genau der, die auch im Gesamtumsatz zu erkennen ist.

Wo Einnahmen sind, sind auch Ausgaben. Werfen wir nun einen Blick auf die Ausgabenstruktur der Hanseaten um letztendlich etwas über die Profitabilität des Fußballunternehmens HSV zu erfahren.

HSV Ausgabenstruktur & Gewinnentwicklung

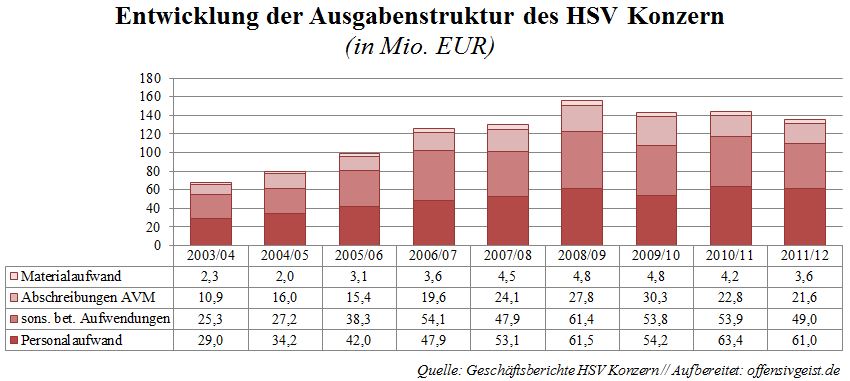

Die Ausgaben des HSV im Geschäftsjahr 2011/12 exklusive Finanzergebnis und Steuern in Höhe von EUR 135,2 Mio. bildeten 101,3% des Gesamtumsatzes. Die Ausgabenstruktur des HSV Konzern setzte sich im genannten Geschäftsjahr aus Personal- (EUR 61 Mio.), Materialaufwand (EUR 3,6 Mio.), Abschreibungen (EUR 21,6 Mio.) und sonstigen betrieblichen Aufwendungen (EUR 49 Mio.) zusammen.

Die Personalkosten umfassen Löhne und Gehälter sowie soziale Abgaben und Aufwendungen für die Altersvorsorge. Der Großteil dieses Kostenpunktes fällt in der Regel auf den Lizenzfußball ab und ist mit 46% weit unter Michel Platinis Personalkosten-Umsatz Quotenempfehlung von 60%. Das ist alles andere als gewöhnlich im europäischen Fußball. Clubs wie Chelsea oder Manchester City bspw. wiesen weit aus höhere Quoten aus, die bei letzterem 2010/11 sogar die 100% überstiegen. Als Vergleichswerte der deutschen Konkurrenz möchte ich die Personalkosten des FC Bayern München (EUR 167 Mio.), Borussia Dortmunds (EUR 79,9 Mio.) und des FC Schalke 04 (EUR 100 Mio.) in der Saison 2011/12 anführen.

Der Materialaufwand der Hamburger resultierte aus den Aufwendungen für bezogene Waren. Des Weiteren sind die Abschreibungen auf immaterielle Vermögensgegenstände des Anlagevermögens und Sachanlagen zu nennen. Als Abschreibung wird die Verteilung einer einmaligen Ausgabe für langfristige Wirtschaftsgüter auf eine bestimmte Anzahl von Jahren (Nutzungsdauer) bezeichnet. Am Beispiel des immateriellen Anlagevermögens eines Fußballclubs betrifft die „einmalige Ausgabe“ bspw. die Anschaffungskosten für Spieler. Als Nutzungsdauer wird dabei die Vertragslaufzeit des Spielers angesehen. Läuft der Vertrag des Spielers aus, so ist sein bilanzieller Wert bei NULL. Auf die Vermögenswerte des HSV wird weiter unten genauer eingegangen.

Zu den sonstigen betrieblichen Aufwendungen sind dem Geschäftsbericht leider keine näheren Auskünfte zu entnehmen. Allgemein kann jedoch angeführt werden, dass sich diese bspw. aus Spielbetrieb, Werbung, Transfers, Verwaltung und sonstigen betrieblich relevanten Ausgaben zusammensetzen. Für eine europäische Einordnung der Ausgabenstruktur des HSV empfehle ich den Artikel „Europas Fußballelite – Profitabilität der 20 umsatzstärksten Fußballclubs“.

Nachfolgende Abbildung zeigt die Ausgabenstruktur des HSV Konzern und dessen Entwicklung. Wie der Grafik entnommen werden kann, stiegen gegenüber dem Champions League Jahr 2006/07 die Abschreibungen und Personalkosten des HSV an.

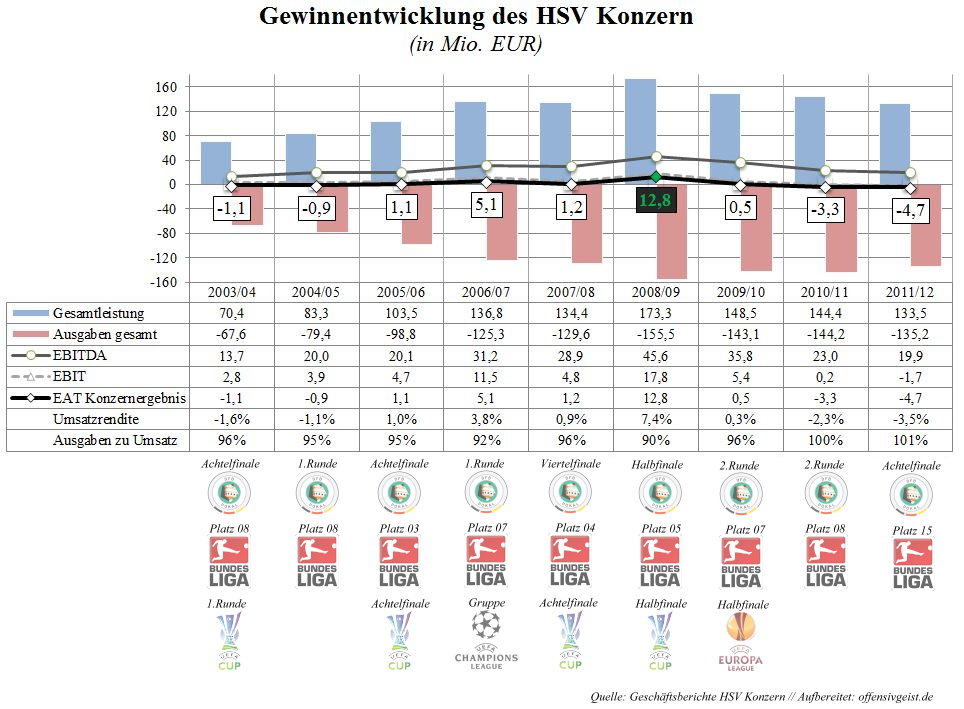

Subtrahieren wir vom Gesamtumsatz des Geschäftsjahrs 2011/12 in Höhe von EUR 133,47 Mio. den Personal-, Materialaufwand und die sonstigen betrieblichen Aufwendungen so erhalten wir ein EBITDA (Ergebnis vor Zinsen, Steuer & Abschreibungen) von EUR 19,9 Mio. Abzüglich der Abschreibungen auf Vermögenswerte entsteht ein EBIT (Ergebnis vor Zins & Steuer) in Höhe von EUR -1,73 Mio. Und zu guter letzt reduziert sich dieses Ergebnis nach dem Finanzergebnis in Höhe von EUR -2,31 Mio., das aus Zinsen für Darlehen, etc. resultiert, sowie zu leistenden Steuern, auf EUR -4,74 Mio. (EAT).

Das bedeutet: Der Konzern HSV e.V. erwirtschaftete im Geschäftsjahr 2011/12 einen Verlust in Höhe von EUR 4,7 Mio. Betrachten wir die nun folgende Abbildung so erkennen wir, dass dies nicht immer der Fall war. Zwischen 2005/06 und 2009/10 erzielte der Club durchweg positive Ergebnisse. Mit der absoluten wirtschaftlichen Sternstunde in 2008/09 als der Club einen Gewinn von EUR 12,8 Mio. auswies, was einer Umsatzrendite von 7,4% entsprach. Ein solches Ergebnis gelang trotz Nicht-Teilnahme an der Champions League, wenngleich der HSV das Halbfinale sowohl des DFB-Pokals als auch des UEFA Cups, neben Platz 5 in der Liga, erreichte.

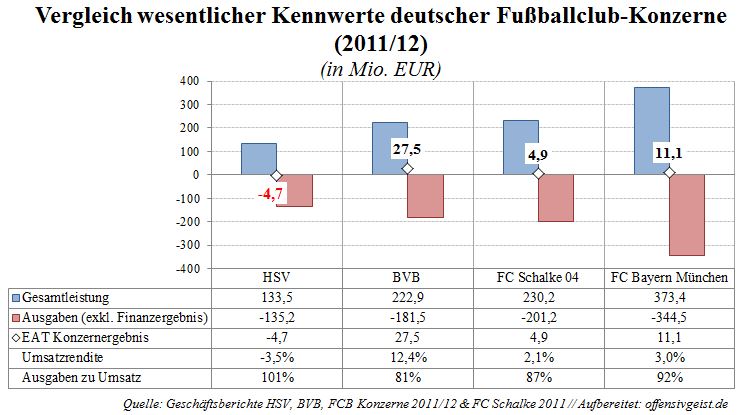

Ich möchte an dieser Stelle hervorheben, dass die negativen Gewinnzahlen nicht unüblich für Fußballeuropa sind. In dem Report zu Europas Fußballelite, in dem die 20 umsatzstärksten Fußballclubs nach Deloitte auf Profitabilität untersucht wurden, heißt es, dass 2010/11 lediglich 9 der 20 umsatzstärksten Fußballclubs, zu denen der HSV zählt, ein positives Ergebnis nach Steuern auswiesen. Acht Clubs generierten sogar eine negative Umsatzrendite die schlechter als -20% war. Dennoch sollte sich die Vereinsführung des HSV in dieser Gesellschaft nicht allzu wohl fühlen. Der BVB generierte ebenfalls von 2007/08 bis 2009/10 eine negative Umsatzrendite. Allerdings schreibt der Club seit 2010/11, mit dem Gewinn der deutschen Meisterschaft, schwarze Zahlen. Hier nun noch eine Grafik mit zentralen Kennwerten der 4 umsatzstärksten deutschen Fußballclubs 2011/12.

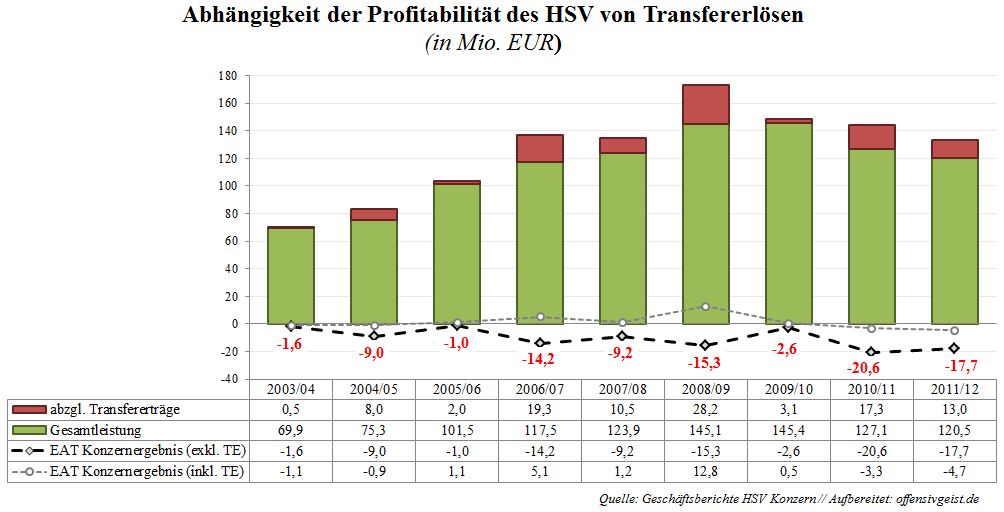

Gegen Ende der Gewinnbetrachtung des HSV möchte ich auf dessen starke Abhängigkeit von Transfererlösen hinweisen. Reduziert man den Umsatz des Clubs um dessen Transfererlöse und betrachtet dann die Gewinnentwicklung, so stellen wir fest, welche Bedeutung die Transfererlöse für den HSV haben. Der Verkauf von Spielern sichert die Profitabilität des Konzerns bzw. dämpft den Verlust. In der Grafik sind sowohl die Endergebnisse inklusive als auch exklusive Transfererlösen enthalten.

Selbstverständlich könnte man nun argumentieren, würde der Verein andere Erlösquellen nicht haben, würde sich gleiches, sogar durchaus schlechteres, Bild zeichnen. Doch ist der Verkauf von Spielern, gerade wenn es sich um Leistungsträger handelt, ein massiver Eingriff ins Teamgefüge, der maßgeblichen Einfluss auf das sportliche Handlungsfeld hat. Eine solche Maßnahme sollte nur stattfinden im Hinblick auf gewollte Anpassungen im Teammanagement, nicht aber um das Konzernergebnis zu tarieren. Zumindest bei einem Club der Größenordnung eines HSV.

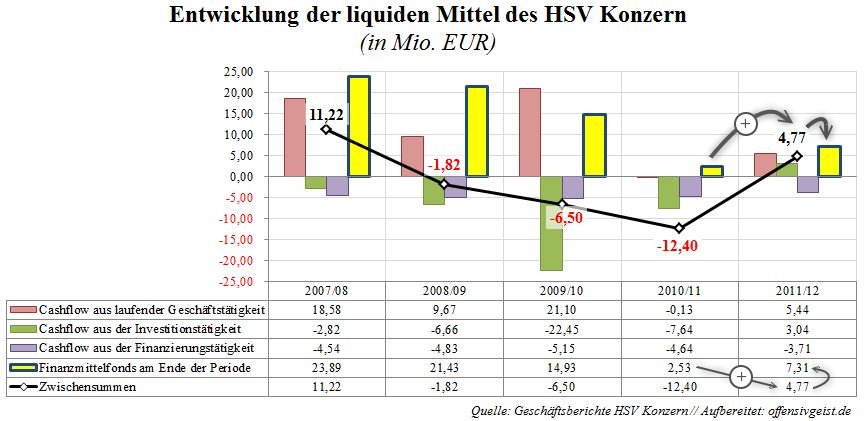

CASH des HSV

Im vorangegangenen Teil wurde sich ausschließlich auf die Gewinn- & Verlustrechnung bezogen. Da diese allerdings durch „nicht zahlungswirksame Aufwendungen und Erträge verzerrt wird“, sollte die Kapitalflussrechnung oder auch Cashflow Rechnung zusätzlich herangezogen werden. Hieraus können tatsächlicher Zu- und Abfluss finanzieller Mittel einer Periode gelesen werden, sodass wir etwas über die Innenfinanzierungskraft des HSV Konzerns erfahren.

Im Folgenden betrachten wir die Veränderung der liquiden Mittel innerhalb des Betrachtungszeitraums, sodass wir erfahren wie viel CASH oder auch Barvermögen der HSV tatsächlich hat. Es heißt ja immer der HSV habe kein Geld. Sehen wir mal ob das so ist und wenn ja woran das liegen könnte.

Grundsätzlich unterteilt sich die Cash Flow Rechnung in drei Abschnitte. Das wäre der Cash Flow aus laufender Geschäftstätigkeit, aus der Investitionstätigkeit sowie der Cash Flow aus Finanzierungstätigkeit.

Ersterer Cashflow zeigt die Zahlungsströme des operativen Geschäfts. Der Cashflow aus Investitionstätigkeit gibt, wie der Name schon sagt, Aufschluss über die getätigten (Des- bzw.) Investitionen innerhalb eines Geschäftsjahres. Der Saldo dieser zwei Cash Flows ergibt den sog. Free Cash Flow, mit dessen Hilfe Unternehmen bspw. Kredite tilgen, Aktien zurückkaufen und/oder Dividenden ausschütten können. Der Cashflow aus Finanzierungstätigkeit zeigt zu guter letzt Ein- & Auszahlungen aus kreditbezogenen Zahlungsströmen.

Die Kapitalflussrechnung des HSV Konzern wies im Geschäftsjahr 2011/12 einen Cashflow aus laufender Geschäftstätigkeit in Höhe von EUR 5,4 Mio. aus. Dies bedeutet, dass dem HSV aus dem operativen Geschäft in diesem Jahr Geld zugeflossen ist.

Weiter zeigt sich ein Cashflow aus Investitionstätigkeiten in Höhe von EUR 3 Mio., woraus abgeleitet werden kann, dass Desinvestitionen des Clubs dessen Investitionen in genannter Periode übertrafen. So erzielte der HSV bspw. durch den Verkauf von Gegenständen aus dem immateriellen Anlagevermögen (Spieler) EUR 16,6 Mio. Ausgezahlt hierfür wurden hingegen EUR 9 Mio.

Der Cashflow aus Finanzierungstätigkeit hingegen zeigt mit EUR -3,7 Mio. ein Übergewicht der Auszahlungen. Laut Kapitalflussrechnung wurden zur Tilgung von Krediten EUR 5,9 Mio. benötigt. Die Aufnahme von Krediten in Höhe von EUR 2,2 Mio. reduzierte diesen Zahlungsstrom.

Der Saldo dieser drei Cashflow Abschnitte ergibt nun insgesamt einen Mittelzufluss in Höhe von EUR 4,77 Mio., wodurch sich die liquiden Mittel des Clubs (Finanzmittelfonds) von EUR 2,5 Mio. auf EUR 7,3 Mio. erhöhten. Der Club hatte somit zum 30.06.2012 EUR 7,3 Mio. an liquiden Mitteln zur Verfügung.

In nachfolgender Abbildung sind nun die einzelnen Cashflows von 2007/08 bis 2011/12 aufgezeigt. Zudem ist die zahlungswirksame Veränderung des Finanzmittelfonds (Zwischensumme) mit einer schwarzen Linie eingezeichnet, sodass die Entwicklung des gelb-markierten Finanzmittelfonds (liquide Mittel) veranschaulicht wird.

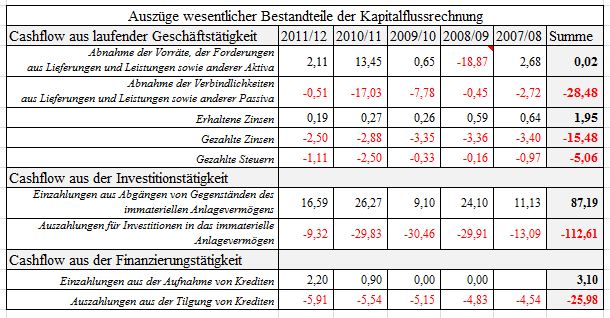

Im Betrachtungszeitraum 2007/08 bis 2011/12 erhalten wir einen kumulierten Gesamt-Cash Flow von EUR -4,7 Mio. In dieser Periode wurden für die Tilgung von Krediten EUR 26 Mio. und für Zinszahlungen EUR 15,5 Mio. aufgewendet. Der Verkauf von Gegenständen des immateriellen Anlagevermögens brachte EUR 87 Mio. ein, während für den Erwerb dessen EUR 112,6 Mio. aufgewendet wurden. Wir erinnern uns, dass das immaterielle Anlagevermögen größtenteils durch Spielerwerte bestimmt wird. Hier nun Auszüge wesentlicher Bestandteile der Kapitalflussrechnung zwischen 2007/08 und 2011/12.

Soweit so gut. Ein Vergleich mit dem BVB zeigt, dass der HSV am Ende des Geschäftsjahres 2011/12 einen höheren Bestand an liquiden Mitteln auswies als die Borussia aus Dortmund. Der BVB wies zum 30.06.2012 EUR 5,3 Mio. aus, wobei erst durch einen erzielten CashFlow in Höhe von EUR 6,4 Mio. der negative Bestand aus 2011 korrigiert werden konnte. Allerdings, soviel sei angemerkt, generierte der BVB aus dem operativen Geschäft sowohl 2010/11 als auch 2011/12 mit mehr als EUR 20 Mio. einen höheren Mittelzufluss als der HSV, der lediglich durch Finanzierungs- & Investitionstätigkeiten reduziert wurde.

An dieser Stelle möchte ich jedoch den Finanzmittelbestand des FC Bayern München zum 30.06.2012 anführen, der mit EUR 114,4 Mio. in Deutschlands Fußballlandschaft absolut unerreicht ist. Auch europaweit dürfte die Konkurrenz diesbezüglich nicht sonderlich groß sein. Mir bekannt ist hier nur noch der FC Arsenal London, der mit GBP 154 Mio. (31.05.2012) einen höheren Wert als der FC Bayern zeigte.

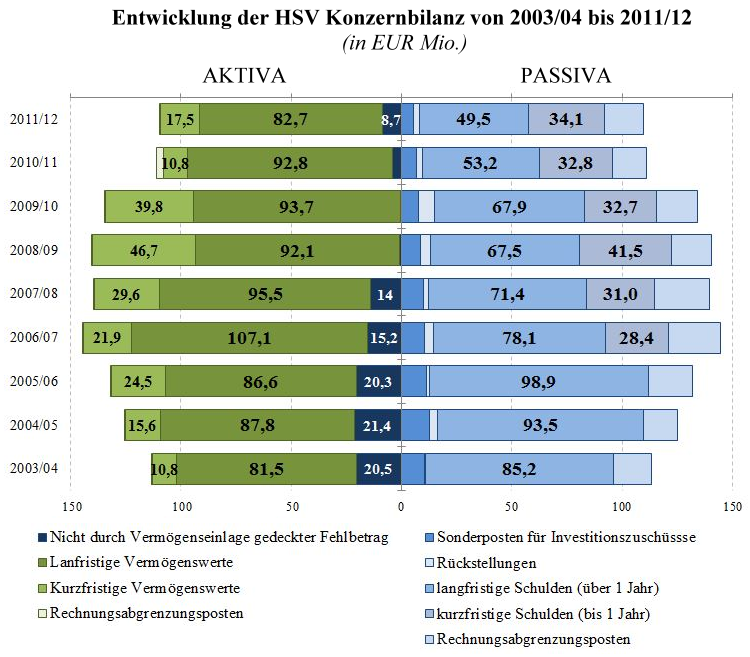

Die Vermögenswerte des HSV Konzern (AKTIVA)

Die liquiden Mittel (Kassenbestand/CASH) gehören zu den kurzfristigen Vermögenswerten eines Unternehmens. Die kurzfristigen Vermögenswerte, auch als Umlaufvermögen bezeichnet, umfassen Vermögenswerte die nicht dafür bestimmt sind dauerhaft im Geschäftsbetrieb zu verweilen. Die Bilanz des HSV weist neben dem Kassenbestand und Guthaben bei Kreditinstituten (liquide Mittel) noch Vorräte, Forderungen aus Lieferungen und Leistungen sowie sonstige Vermögensgegenstände als Umlaufvermögen aus.

Das Umlaufvermögen des HSV Konzern erfuhr mit EUR 17,5 Mio. zum 30.06.2012 seit 2008/09 eine deftige Reduzierung. Zum 30.06.2009 betrug das Umlaufvermögen des HSV noch EUR 46,7 Mio., die EUR 21,4 Mio. an Kassenbestand beinhalteten.

Voranstehender Abbildung ist eine seit Juni 2004 bestehende Schwankung in der Umlaufintensität zu entnehmen. Die Umlaufintensität bildet den prozentualen Anteil des Umlaufvermögens am Gesamtvermögen ab. Im Juni 2004 betrug diese lediglich 9,6%, was für eine geringe Flexibilität in der Unternehmensführung spricht, da der Großteil des Vermögens im Anlagevermögen, also langfristig, gebunden ist. Auf Markttrends oder unerwartete Entwicklungen kann so nur verzögert reagiert werden.

Dieser Wert wuchs jedoch bis Juni 2009 sukzessive auf 33% an, um danach wieder zu fallen. Im Juni 2011 machte das Umlaufvermögen erneut nur noch 9,7% aus. Ein Jahr später findet es sich auf 16%. Eine hohe Umlaufintensität ermöglicht Unternehmen flexibel auf unerwartete Ereignisse zu reagieren und ist daher empfehlenswert für Organisationen, die in planungsunsicheren Branchen agieren. Der Fußball dürfte wohl eine solche Branche darstellen, daher sollte eine höhere Umlaufintensität angestrebt werden. Im Vergleich mit anderen europäischen Topclubs ist allerdings eine geringe Umlaufintensität nicht ungewöhnlich. Lediglich Manchester United zeigt mit einer Umlaufintensität von ca. 70% einen sehr hohen Wert. Bayern München und Arsenal London treffen sich bei ca. 35%.

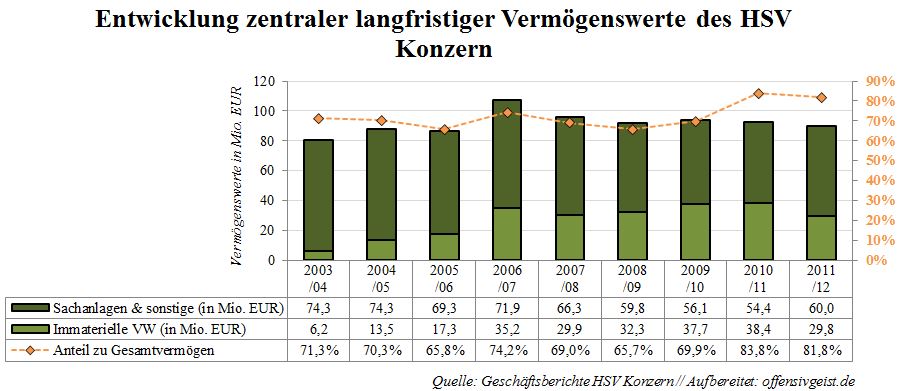

Neben dem Umlauf- bestimmt das Anlagevermögen das Gesamtvermögen eines Unternehmens. Der HSV Konzern wies zum 30.06.2012 ein Gesamtvermögen in Höhe von EUR 109,65 Mio. aus, das durch das Anlagevermögen ( EUR 82,7 Mio.), Rechnungsabgrenzungsposten (EUR 0,68 Mio.) sowie den bereits einleitend erwähnten Posten „Nicht durch Vermögenseinlage gedeckter Fehlbetrag“ (EUR 8,7 Mio.) komplettiert wird.

Die langfristigen Vermögenswerte (Anlagevermögen) setzten sich zum Stichtag aus immateriellen Vermögenswerten (EUR 29,8 Mio.) sowie Sachanlagen und sonstigen Vermögenswerten (EUR 59,95) zusammen. Nachfolgende Abbildung zeigt die Wertentwicklung dieser beiden zentralen langfristigen Vermögenswerte des HSV Konzern. Dieser Posten wird größtenteils von Spielerwerten (bilanzielle Spielerwerte) und dem Buchwert des Stadions bestimmt. Der prozentuale Anteil der beiden Vermögenswerte am Gesamtkapital ist im Laufe der Zeit stark gestiegen, was auf den Rückgang des Umlaufvermögens zurückzuführen ist.

An dieser Stelle möchte ich auf den Unterschied des Bilanzwertes (bilanzieller Spielerwert) ggü. dem Realwert (Marktpreis) des Spielerkaders hinweisen. Während sich der bilanzielle Wert eines Spielers entsprechend seiner Abschreibungshöhe von Saison zu Saison über die Vertragslaufzeit reduziert und am Ende gegen 0 geht, entspricht der Realwert dem aktuellen Marktwert eines Spielers, der bspw. über transfermarkt.de abgerufen werden kann (auch wenn diese Werte nur geschätzt bzw. Spekulation sind).

Daraus folgt, dass sich der bilanzielle Kaderwert von Saison zu Saison durch 1) Abschreibungen und 2) durch Verkäufe von einzelnen Spielern reduziert. Er kann sich durch Neuverpflichtungen wieder erhöhen. Werden keine Neuverpflichtungen bzw. „werthaltigere“ Neuverpflichtungen im Vergleich zu den Abgängen getätigt, reduziert sich dieser Wert naturgemäß. Der Realwert des Kaders ist von Leistungsperformance und Transfermanagement beeinflusst.

Ein Fußballclub kann relativ schnell (abhängig von Nachfrage) immaterielle Vermögenswerte, die ja laut Bilanz als langfristiger Vermögenswert angesehen werden, liquidieren um bspw. finanzielle Engpässe zu überwinden. Bei Fußballunternehmen besteht daher die Besonderheit, dass sie durch den Verkauf immaterieller Vermögenswerte bei entsprechender Nachfrage nach Spielern einen höheren Betrag erlösen können, als eigentlich ausgewiesen. Einen bilanziellen Gewinn aus dem Transfergeschäft erreicht ein Fußballclub dann, wenn der erlöste Transferbetrag den bilanziellen Restwert des Spielers übersteigt.

Finanzierung der HSV Vermögenswerte (PASSIVA)

Die Aktivabeschreibung gab uns nun Aufschluss über die Mittelverwendung. Die nun folgende Beschreibung der Passiva gibt Auskunft über die Mittelherkunft, also wie die Vermögenswerte zum Bilanzsticktag finanziert wurden. Hier wird generell in Eigen- und Fremdkapital unterschieden. Da der HSV auf der Aktiva einen nicht durch Vermögenseinlage gedeckten Fehlbetrag ausweist, muss das Eigenkapital auf der Passiva EUR 0 Mio. (Null) betragen. Das bedeutet der HSV Konzern weist in seiner Bilanz ein negatives Eigenkapital aus. Er finanziert seine Vermögenswerte überwiegend fremd. Es besteht eine bilanzielle Überschuldung.

Die Eigenkapitalquote verdeutlicht dies. Die Eigenkapitalquote ist ein simpler Kennwert, der Aufschluss über die Verschuldung eines Unternehmens gibt. Mit -8,6% hat sich der prozentuale Anteil des Eigenkapitals am Gesamtvermögen gegenüber Juni 2010 (-0,5%) weiter verschlechtert. Betrachten wir allerdings den historischen Verlauf dieser Quote, so stellen wir fest, dass im Juni 2004 der Wert noch bei -22% lag. Diese Quote entspricht im Profifußball wohl eher spanischen oder englischen Verhältnissen. Laut einer Studie von Prof. Dr. Liébana betrug 2010/11 die durchschnittliche Eigenkapitalquote der Premier League Clubs -6% und der Primera Division Clubs 6%.

Betrachten wir die EK-Quoten der beiden letztjährigen (2012/13) Champions League Finalisten zum 30.06.2012, so sehen wir was bei nachhaltiger Unternehmensführung und sportlichem Erfolg möglich ist. Der FC Bayern wies zum Juni 2012 eine EK-Quote von 49% und der BVB von 38% aus. Die beiden Fußballunternehmen bauen seit Jahren ihr Eigenkapital durch Erwirtschaftung jährlicher Jahresüberschüsse aus.

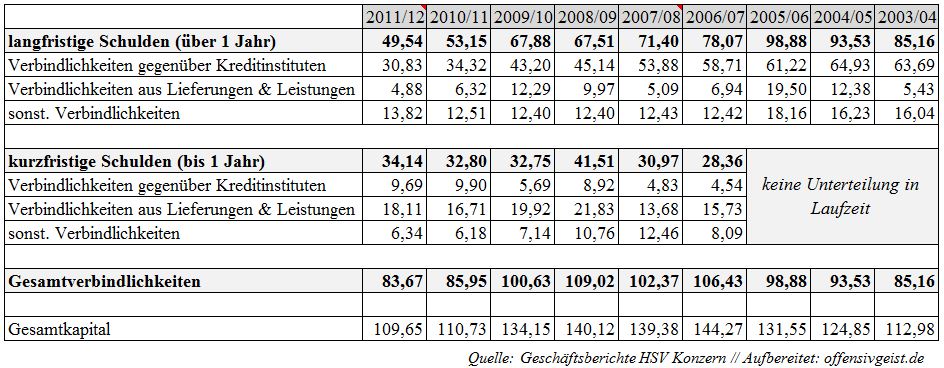

Die Gesamtverbindlichkeiten des HSV (Fremdkapital)

Wo kein Eigenkapital, muss um so mehr Fremdkapital sein. Der HSV Konzern wies zum Bilanzstichtag Gesamtverbindlichkeiten (Fremdkapital) in Höhe von EUR 83,7 Mio. aus, die durch Addition der Rückstellungen (EUR 2,46 Mio.) auf EUR 86,2 Mio. anwuchsen.

Neben diesen Gesamtverbindlichkeiten sind Rechnungsabgrenzungsposten (EUR 17,95 Mio.) sowie Sonderposten für Investitionszuschüsse (EUR 5,57 Mio.) zu finden. Erstere sind Einnahmen im Geschäftsberichtzeitraum, deren Ertrag jedoch erst im Folgejahr, also 2012/13, erfolgte. Im Geschäftsbericht ist die Rede von „vorfristigen Kundenzahlungen“, die bei einem Fußballclub bspw. auf Zahlungen für Dauerkarten zurückzuführen sind. Die Investitionszuschüsse „wurden für den Bau der Arena, für die Herrichtung der Parkplätze in deren Umfeld sowie für Maßnahmen im Zusammenhang mit der Fußball-WM 2006 gebildet“.

Grundsätzlich wird das Fremdkapital nach seiner Laufzeit in kurzfristig (bis 1 Jahr) und langfristig (über 1 Jahr) unterteilt. Der HSV Konzern wies zum 30.06.2012 kurzfristige Verbindlichkeiten in Höhe von EUR 34,1 Mio., unter Addition der Rückstellungen EUR 36,6 Mio., und langfristige Verbindlichkeiten von EUR 49,5 Mio. Auffallend ist hier, dass der prozentuale Anteil der langfristigen Verbindlichkeiten am Gesamtkapital seit 2006/07 fällt [54% (2006/07) & 45% (2011/12)] , der Anteil der kurzfristigen Verbindlichkeiten jedoch ansteigt [20% (2006/07) & 31% (2011/12)]. Auch die prozentuale Verteilung innerhalb des Fremdkapitals bestätigt, dass die langfristigen Verbindlichkeiten zunehmend fällig werden. Machten die kurzfristigen Verbindlichkeiten im Juni 2007 27% des Fremdkapitals aus, so liegt der Wert 2012 bei 41%. Die Struktur der Verbindlichkeiten wird in nachfolgender Abbildung dargestellt.

Der Grafik ist zu entnehmen, dass die Gesamtverbindlichkeiten ggü. Kreditinstituten (EUR 40,5 Mio.) 48% der Gesamtverbindlichkeiten umfassten, von denen zum 30.06.2012 EUR 30,8 Mio. als langfristig und EUR 9,69 Mio. als kurzfristig galten. Zudem sind laut Verbindlichkeitenspiegel EUR 38,8 Mio. innerhalb der nächsten 5 Jahre fällig.

Eine genauere Übersicht zu Zinssatz, etc. ist im Konzernbericht leider nicht enthalten. Aufgrund dessen können wir nicht genau sehen für welche Verbindlichkeiten der HSV Zinsen zahlt. Daher sehen wir im Folgenden lediglich die Verbindlichkeiten ggü. Kreditinstituten als Finanzverbindlichkeiten an.

Die Nettofinanzverbindlichkeiten des HSV

Abzüglich der liquiden Mittel erhalten wir sog. Nettofinanzverbindlichkeiten (net debt) in Höhe von EUR 33,2 Mio., die gegenüber dem Vorjahr (EUR 42 Mio.) stark gefallen sind, was maßgeblich auf die erneute Erhöhung der liquiden Mittel zurückzuführen ist.

Setzen wir diesen Wert ins Verhältnis zum Free Cash Flow (CFC) aus dieser Periode, können wir ermitteln wie lange es dauern würde, die Nettoverschuldung mit diesem CFC, vorausgesetzt er würde voll und ganz dafür verwendet, zu tilgen. Diese Entschuldungsdauer wird in Jahren bemessen und beträgt bei der aktuellen Nettoverschuldung mit einem CFC 2011/12 von EUR 8,5 Mio. ca. 4 Jahre, was als sehr gut einzustufen ist.

Jedoch müssen wir bedenken, dass dieser durchaus positive Free Cashflow in 2011/12 auf die hohen Desinvestitionen zurückzuführen ist. Das bedeutet, der HSV hat Anlagevermögen liquidiert. Da dies keine zukunftsweisende nachhaltige Strategie ist, betrachten wir einen durchschnittlichen CFC-Wert auf Basis der letzten 5 Jahre (2011/12 – 2007/08). Hier erhalten wir einen CFC von EUR 4,5 Mio., woraus sich eine Entschuldungsdauer von 7,4 Jahren errechnen lässt, was als hoch eingestuft werden kann.

Beunruhigender stellt sich der Sachverhalt jedoch da, bedenkt man, dass 2010/11 (EUR -7,8 Mio.) und 2009/10 (EUR -1,3 Mio.) kein positiver Free CashFlow generiert wurde, was auf die hohen Investitionstätigkeiten bei „geringem“ Kapitalzufluss aus der laufenden Geschäftstätigkeit in genannten Perioden zurückzuführen ist.

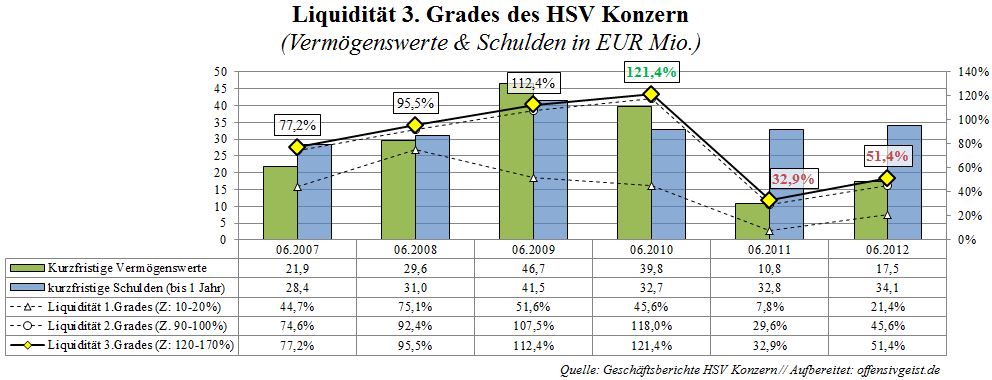

Liquidität 3.Grades – Umlaufvermögen / kurzfristige Verbindlichkeiten

Nun betrachten wir noch eine andere Kennzahl, mit der wir herausfinden wollen, wie es um die Deckung der kurzfristigen Verbindlichkeiten des HSV bestellt ist. Mit Hilfe der Liquidität 3. Grades erkennen wir, dass auch hier nicht alles im Lot ist. Der Wert dieser Kennzahl verschlechterte sich zum Juni 2011 massiv gegenüber dem Vorjahr 2010, als der Wert noch bei 120% lag, was den empfohlenem Zielkorridor 120-170% sehr nahe kam.

Zum Juni 2012 deckte der HSV Konzern seine kurzfristigen Verbindlichkeiten nur noch zu 51% mit kurzfristigen Vermögenswerten. Dies bedeutet: Um die kurzfristigen Verbindlichkeiten decken zu können, muss der HSV langfristige Vermögenswerte angreifen.

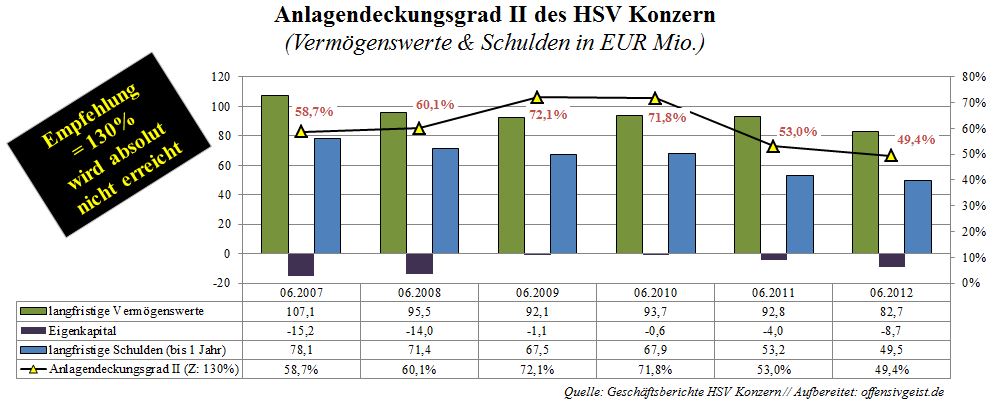

Die goldene Bilanzregel – langfristiges Kapital / Anlagevermögen

In der Welt des Rechnungswesen existiert die sog. „Goldene Bilanzregel“, die besagt, dass langfristige Vermögenswerte langfristig finanziert seien sollten, um Finanzengpässen und somit Schwierigkeiten vorzubeugen. In der engeren Sicht, dient zur Analyse dieses Sachverhalts der Quotient aus Eigenkapital und Anlagevermögen. Da allerdings der HSV kein Eigenkapital ausweisen kann, bedienen wir uns dem weiteren Verständnis dieser Regel. Demzufolge können dem Zähler „Eigenkapital“ die langfristigen Verbindlichkeiten hinzugefügt werden. Erhalten wir einen Wert von 1, bedeutet das, dass die langfristigen Vermögenswerte zu 100% langfristig finanziert sind. Ein Wert unter 1 ist als negativ zu sehen, da somit ein Teil des Anlagevermögens kurzfristig finanziert ist.

Wir sehen, dass der HSV sein Anlagevermögen zum Juni 2012 lediglich zu 49% langfristig finanziert sieht. Bei einem Blick zurück wird deutlich, dass bis 2007 die 70% nie überstiegen wurden, woraus zu deuten ist, dass beim HSV seit 2007 die latente Gefahr von Zahlungsschwierigkeiten bei der Begleichung kurzfristiger Verbindlichkeiten besteht. Was zur Folge hat, dass langfristige Vermögenswerte verkauft werden müssten, um kurzfristige Verbindlichkeiten bedienen zu können. Der Verkauf von Spielern (immaterieller Vermögenswert) kann somit erzwungen werden, um die fälligen Zahlungen bedienen zu können. Auch unter Hinzunehmen von 1/2 der Investitionszuschüsse zum Eigenkapital verbessert sich dieser Wert nicht sonderlich.

Dies ist kein exklusives Problem des HSV wie ein Vergleich mit anderen europäischen Topclubs aus der Saison 2010/11 zeigt. Doch zeigen Fußballunternehmen wie Manchester United und Arsenal London mit ihren positiven Werten, dass es auch anders geht. Und vor allem sei hier der deutsche Musterclub FC Bayern München erwähnt der sogar in engerer Sicht alle bilanziellen Normen dieser Kennzahl erfüllt.

Fazit – Eidechschen oder T-Rex

Der vorangegangene Report wurde aufgrund der aktuellen Thematik rund um die HSVPLUS Initiative eingeleitet, die mit Hilfe von Strukturreformen den HSV wieder „fit für Europa“ machen möchte. Die Initiative sieht die Struktur als Grundstein für sportlichen Erfolg. Initiiert wurde diese Initiative von Ernst-Otto Rieckhoff, der sich aufgrund der aktuellen finanziellen Notlage des HSV, zu einem solchen Schritt veranlasst sah.

Der HSV, dessen Lizenzspielerabteilung immer noch im e.V. organisiert ist, verharrt in alten Mustern, die seit langem den sportlichen Erfolg behindern. Missmanagement, Indiskretionen und Diskontinuität in der Unternehmensführung führen zu einem sukzessiven sportlichen Verfall des Traditionsclubs, der sich seit längerem finanziellen Schwierigkeiten gegenüber sieht. Im ersten Teil des angeführten Reports fand eine Beschreibung der Konzernstruktur der HSV Gruppe statt, die es dem Leser ermöglicht das Gesamtkonstrukt HSV zu überblicken.

Im zweiten Teil wurde u.a. auf Ernst-Otto Rieckhoffs Aufruf eingegangen, der HSV benötige schnellstens „billiges Kapital“, der darin begründet liegt, dass der Konzern seit 2010 wieder ein ansteigendes negatives Eigenkapital ausweist, welches sich zum Juni 2012 auf EUR 8,7 Mio. verschlechterte. Dies bedeutet, dass der Club zum Stichtag Juni 2012 ausschließlich mit Fremdkapital finanziert wurde und sich einer Überschuldung gegenüber sah.

Doch ist das Erwirtschaften von Jahresfehlbeträgen nicht die Folge mangelnder Umsatzgenerierung. Der HSV ist mit seinen EUR 133 Mio. der 4. umsatzstärkste Fußballclub Deutschlands und auch in der europäischen Fußballbranche alles andere als ein Leichtgewicht. Allerdings stagniert die gewaltige Umsatzkraft des HSV, was in der sportlichen Trägheit begründet ist.

Das Umsatzniveau fiel in der Saison 2011/12 auf den Stand von vor 6 Jahren und sank gegenüber dem bisherigen Höchststand in 2008/09 (EUR 173 Mio.) um 23%. Von Wachstum ist aktuell keine Spur. Dies ist auch nicht sonderlich verwunderlich, da weder finanzielle Stabilität noch wirtschaftliche Rentabilität existieren. Mit einem erneuten Fehlbetrag am Ende des Geschäftsjahres wurde das bereits negative Eigenkapital weiter verschlechtert. Eine Umsatzrendite von -3,5% „toppte“ 2011/12 den Wert aus dem Vorjahr 2010/11 (-2,3%), sodass mit den bereits durchgesickerten negativen Informationen bezüglich des Geschäftsjahres 2012/13, der dritte Jahresfehlbetrag in Folge eintreten wird.

Des Weiteren fand eine Beschreibung der Vermögenswerte des Clubs und deren Finanzierung im Detail statt. Im Fokus dessen stand neben der Beschreibung des Umlauf- und Anlagevermögens die Skizzierung der Verbindlichkeiten. Deutlich wurde hier, die zunehmende Verschiebung langfristiger zu kurzfristiger Verbindlichkeiten und die somit zunehmende Fälligkeit. Mit Hilfe der Liquidität 3.Grades wurde errechnet, dass die kurzfristigen Verbindlichkeiten nicht ausreichend durch Umlaufvermögen gedeckt waren (51%), was für eine erhebliche finanzielle Instabilität spricht.

Zudem konnte festgestellt werden, dass die goldene Bilanzregel (Anlagevermögen soll langfristig finanziert sein) nicht ausreichend erfüllt war. Den Berechnungen zufolge wurden beim HSV Konzern zum Bilanzstichtag lediglich 49% des Anlagevermögens langfristig finanziert, was für eine Gefahr in der Begleichung kurzfristiger Verbindlichkeiten spricht.

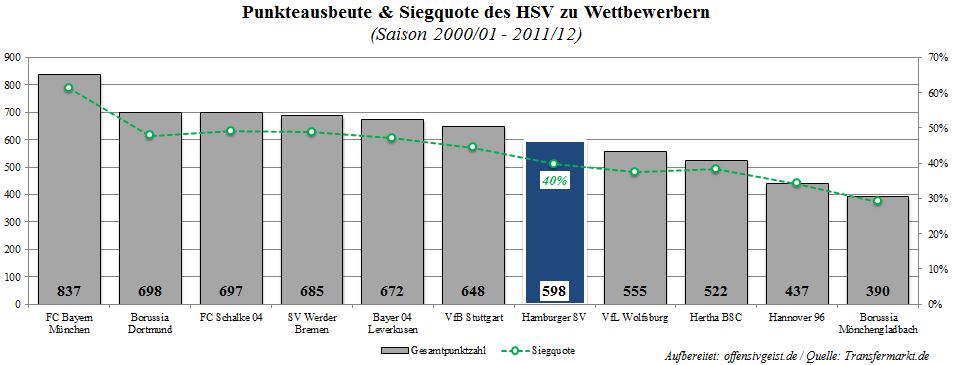

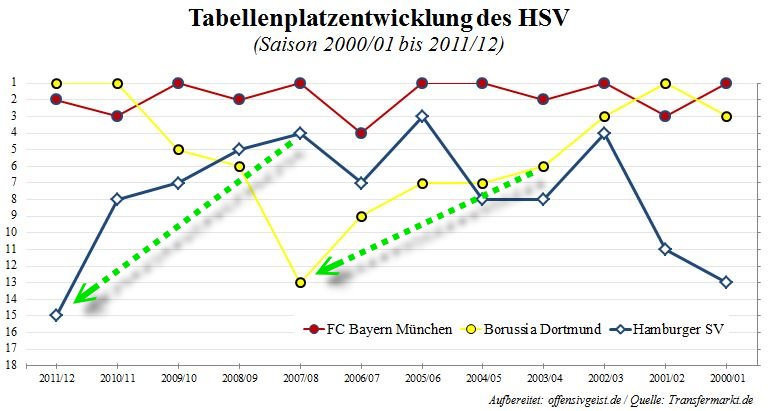

Zu alledem kämpft der HSV um seine Marktposition. Der sportliche Stellenwert des Traditionsclubs ist weit gesunken. Der Club spielt nur noch national eine Rolle, die allerdings zunehmend an Bedeutung verliert. Während der HSV in der ewigen Bundesligatabelle die dritt meisten Punkte sammeln konnte, so fällt der Club im Betrachtungszeitraum 2000/01 bis 2011/12 auf Rang 7 zurück. In dieser Zeit sammelte der HSV lediglich 598 Punkte und gewann 40% seiner Spiele. Angeführt wird diese Periode vom deutschen Primus FC Bayern München und dem schwarzgelben Jagdkommando aus Dortmund.

Verkleinern wir den Betrachtungszeitraum auf die Zeitspanne 2009/10 bis 2011/12 so fällt der Hamburger Sportverein, mit einer Punkteausbeute von 133 und einer Siegquote von 32% drastisch hinter die Top-3 Clubs aus Dortmund, München und Leverkusen auf Rang 10. Der Abstand zur Spitze wird immer größer.

Woran liegt das? Nun sehen wir uns die Abschlusstabellen seit 2001 im Detail an, so stellen wir fest, dass der HSV alles andere als sportliche Kontinuität aufweist. Es handelt sich um eine Berg- und Talfahrt zwischen Rang 3 und 15. Seit 2007/08 ist ein massiver tabellarischer Absturz zu erkennen, der seinen absoluten Tiefpunkt in der Saison 2011/12 mit Platz 15 und dem „Beinah-Abstieg“ findet. Auch wenn der HSV die abgelaufene Saison 2012/13 auf Rang 7 abschloss, bleibt ein mehr als durchwachsenes Bild der sportlichen Leistung.

Die Trendlinie des HSV zwischen 2007/08 und 2011/12 ähnelt der Talfahrt Borussia Dortmunds zwischen 2002/03 und 2007/08. Auch beim BVB gab es einen sukzessiven sportlichen Niedergang, dessen Höhepunkt Platz 14 war. Damals zog die Vereinsführung die richtigen Konsequenzen und verpflichtete den kompetenten Fußballlehrer Jürgen Klopp, der die komplette sportliche Arbeit des BVB in ZUSAMMENARBEIT mit Michael Zorc und Hans-Joachim Watzke umkrempelte. Die entwickelte Fußballphilosophie beeinflusste das Markenbild der Schwarzgelben nachhaltig, wodurch zusammen mit der wirtschaftlichen Gesundung des Fußballunternehmens eine wahre Erfolgsgeschichte eingeleitet wurde.

Dem HSV bleibt nichts anders übrig, als endlich auf die richtige Spur zu finden und einen von Kontinuität und Kompetenz geprägten Weg in der Unternehmensführung zu gehen. Dafür müssen entsprechende Strukturen geschaffen werden, die den handelnden und geeigneten Führungspersonen die bestmöglichen Arbeitsbedingungen ermöglichen. Die persönlichen Interessen gehören in den Hintergrund. Das Wohl des Hamburger Sportvereins in den Mittelpunkt. Der Dinosaurier der Bundesliga soll kein Eidechschen sondern per Definition eine schreckliche Echse, ein T-Rex, sein, vor dem die nationale und hoffentlich auch bald die internationale Konkurrenz in Ehrfurcht erstarrt. Ebnet den Weg für einen starken HSV.

Marco Mesirca / 2013

34 Kommentare Alle anzeigen

wolfgang 10. Januar 2014 um 11:50

Hervorragender Artikel.

Wünschte mir einen ähnlichen Bericht für das Geschäftsjahr 2012/13.

Nach dem Konzernbericht 2012/13 haben sich alle Kennzahlen weiter negativ entwickelt. Die wirtschaftlichen Verhältnisse sind bei der weiter zunehmenden Überschuldung geschönt dargestellt, weil sich aus dem Spielerkader eben keine stillen Reserven generieren lassen.

Ich hatte keine Probleme mit den Grafiken und Tabellen. Diese Anordnung wird ohnehin bald verbindlich gestellt werden.

wombat 6. November 2013 um 12:07

vielen dank.

als betriebswirtschaftlicher laie ist mir die aufteilung in zig gmbhs ein rätsel.

ist überall usus – aber ich verstehe den sinn nicht.

übrigens: aufzehren, nicht aufzerren.

karl-ton 6. November 2013 um 21:01

Es gibt da mehrere Gründe. Weil ich nicht sicher bin ob es da wirklich einen langen Aufsatz zu gibt, mache ich das mal eher knapp. Wenn was zu knapp sein sollte, sag‘ Bescheid, man kann (und hat sicher auch) über sowas Doktorarbeiten schreiben.

1. Risiken isolieren – Geht ein Teil einer solchen Struktur insolvent, gehen andere Teile nicht mit ein in die Konkursmasse. Geht die Arena Verwaltungs Firma pleite, hat man trotzdem noch das Stadium.

2. Einfluss Dritter begrenzen – Schaut man sich die Beteiligungsstruktur an, dann kann man durch das Aufteilen auf mehrere Firmen recht präzise kontrollieren worüber und wieviel Einfluss Dritte nehmen können.

3. Verantwortung und Kontrolle – Eine wichtige Regel in der Organisationstheorie sagt, dass man keine Verantwortung für etwas übernehmen kann, was man nicht auch kontrolliert. Sowohl intuitiv, als auch juristisch ist recht genau klar, was ein Geschäftsführer darf und wie er dabei rechtlich abgesichert ist. Da sparen einem (Tochter-) Unternehmen für bestimmte Aufgaben noch komplexere Verträge und geben auch der Führungsperson eine klare Aufgabenstellung. Natürlich kann man sowas auch verbocken, aber es wird weniger wahrscheinlich.

4. Controlling – Buchführung uns Jahresabschlüsse sind zwar relativ komplex, aber die Regeln sind sehr genau bekannt. Und jeder der etwa BWL studiert hat sollte auch in der Lage sein einen Jahresabschluss zu lesen und verstehen. Das macht die Erfolgskontrolle einfacher, als wenn man sich durch die interne Unternehmensrechung quälen muss, die in ihrer Ausgestaltung freier ist und oft auch zu viele Informationen für drei Ebenen höher hat. Zusätzlich sind (siehe 3) bei Fehlern und Manipulationen die Konsequenzen und Schuldigen einfacher auszumachen.

5. interner Markt – relativ moderner Punkt, aber der Trend geht dahin, dass man interne Dienstleister kaum anders behandelt als externe. Sprich man macht einen Verwaltungsvertrag für das Stadion und holt dafür Angebote bei externen und dem internen Unternehmen ein. Auch wenn bei der Vergabe wahrscheinlich der interne Anbieter favorisiert wird, hat man zumindest eine Idee ob das was man macht kostenmäßig marktkonform ist. Trennung ist da dann gut, weil es die Kostenplanung vereinfacht.

6. externer Markt – wenn man ein Stadion verwalten kann, dann kann man wahrscheinlich auch ein anderes verwalten und das als Dienstleistung an Dritte verkaufen. Da hilft dann auch eine Trennung, weil die das dann mehr oder weniger eigenverantwortlich machen können.

8. historische Entwicklung – ab und an macht es Sinn eine Firma einfach zu übernehmen, anstatt von Grund auf selbst aufzubauen. Da wir dann der Name und Eigentümer geändert, aber sonst eigentlich nix und man hat dann halt mehr oder weniger sinnvolle Töchter.

Was von den Punkten auf den HSV zutrifft (oder ob die nochmal andere Gründe haben) kann ich natürlich nicht sagen. Aber Du hattest allgemein gefragt. Aber das sind schon alles Punkte, die in die Entscheidungen dafür einfliessen. Das sagt übrigens auch alles noch nichts darüber aus, ob die Struktur sinnvoll oder gut ist (ein Subunternehmen, das sich um Stadionverwaltung und Profikader kümmert macht sicher kaum Sinn).

Gerhard 1. November 2013 um 07:44

Ein toller Artikel – für mich die bislang beste Informationsquelle rund um die Finanzen vom HSV. Vielen, vielen Dank!

Zu den Kommentaren: Ich denke, es ist zu kurz gegriffen, die Initiative HSV Plus auf den Einmaleffekt bei den Erlösen von Anteilen zu reduzieren. Es geht vor allem auch mit um den dringend notwendigen Aufbau von Kompetenz – sowohl in sportlicher als auch in wirtschaftlicher Hinsicht. Und es geht darum, den aktuell sehr mittelmäßigen Ruf des HSV wieder zu verbessern – denn das bringt bares Geld mit sich, wenn die Marke wieder wertvoller wird.

Diese Kompetenz kann man u.a. durch die Beteiligung von passenden Unternehmen bekommen. Deswegen sollte man auch nicht nach „Investoren“ suchen, die eine Rendite über ihre Beteiligung wollen. Sondern Partner, die ihren Nutzen durch anderweitige Effekte erhalten. Durch eine bessere Führung des Vereins werden sich Sponsorenerträge usw. deutlich steigern lassen. Darin steckt der langfristige Nutzen der Initiative. Der kurzfristige Nutzen von einer Beteiligung ist allerdings die Entschuldung, die den HSV nicht mehr so anfällig macht.

Es ist doch erstaunlich, dass der Vorstand vom HSV auf die Frage, ob alle Gelder der Fananleihe noch da sind, nur als Aussage zurückgibt: Die Finanzierung des Campus sei gesichert. Ist das Geld nun da oder nicht? Wer so eine Vereinsführung hat – und dazu noch einen in weiten Teilen inkompetenten und schwatzhaften Aufsichtsrat, der braucht keine Feinde mehr. Stärker herabwirtschaften kann den Verein vermutlich niemand mehr.

JMK 4. November 2013 um 00:15

ist doch ganz banal: das campus-geld ist erstmal woanders hin geflossen – wäre ja quark, das anderthalb jahre sinnlos rumliegen zu lassen & noch zinsen drauf zu zahlen. (und ein schelm, wer diese „überbrückende anderweitige verwendung“ für den hauptrangigen zweck der ganzen aktion hält.) insofern ist es erstmal „weg“. es ist aber natürlich in der finanzplanung vorgesehen, es zum gegebenen zeitpunkt (baubeginn) wieder zur verfügung zu haben. und der vorstand eiert diesbezüglich rum, weil er das natürlich so nicht zugeben kann & will, ohne das sofort ein shitstorm über ihn hereinbricht.

[so würde das zumindest jeder vernünftige mensch machen. beim hsv weiß man natürlich nie so genau.]

Vanye 31. Oktober 2013 um 00:17

Ich finde es sehr gut, dass mal ein wenig das eigentliche Problem des HSV dargestellt wird und was HSVplus dagegen tun will. Bisher hatte ich von der Initiative nur gehört, wenn sie versucht haben alle möglichen ehemaligen HSV die nicht bei drei auf den Bäumen waren, zur Werbung zu akquirieren.

Die Strukturreform und die klare Abgrenzung der verschiedenen Gesellschaften und des Vereins ist sicher richtig. Ich bezweifle allerdings, dass das „an schnelles Geld kommen“ bei diesen Problemen hilft. Wofür sollte ein _Investor_ mehrere Millionen in den Verein stecken, was bekommt er dafür?

Ich finde es interessant, dass so viele Fussballvereine immer glauben, dass Perpetuum mobile des Fianzierens gefunden zu haben. Ein Konzept, mit dem massenhaft Geld in den Verein gepumpt wird, ohne dass man zurückzahlen muss. Das funktioniert nie. Ein Investor möchte mehr Geld zurück bekommen, als er in ein Projekt hineinsteckt, sonst ist er kein Investor (siehe Kühne). Selbst Fananleihen sind keine Spende, sondern haben einen Zinssatz, so dass mehr zurück gezahlt wird, als reinkommt. So kann man zwar vielleicht kurzfristige zu langfristigen Verbindlichkeiten umschichten, aber es aendert nicht das generelle Problem, dass auch diese Verbindlichkeiten irgendwann bedient werden müssen.

Beim FC Bayern sieht das Modell zwar sehr gut aus, aber auch da ist es so, dass ein einmal verkauftern Anteil, kein zweites Mal Geld bringt. Die 90 Mio. die Audi bezahlt hat, mögen auf ein Jahr bezogen viel klingen, aber nach 20 Jahren werden es nur noch effektiv 4.5 Mio. pro Jahr gewesen sein, die sie bezahlt haben, also für Bayern ein mittelmäßiger Sponsorendeal.

Den Vorteil den Bayern hat, ist, dass sie das Geld nicht brauchen. Das heisst, sie können immer warten, bis jemand ordentlich Geld auf den Tisch legt für einige Anteile. Beim HSV sehe ich eher die Gefahr, dass aufgrund der Geldknappheit, die Anteile an den erstbesten verscherbelt werden müssen und nach zwei, drei Jahren, wenn die 49%-Grenze erreicht ist, muss man sich die Frage erneut stellen, wie man an neues Geld kommt.

Laut dem Artikel hat der Verein eine gesunden Einnahmenbasis trotz des schlechten Abschneidens in den letzten Jahren, also sollte er anfangen an der Ausgabenstruktur zu arbeiten. Der hohe Grad der Abschreibungen hat wahrschelich damit zu tun, dass sie zu viele (überteuerte) Spieler kaufen, anstatt sie auszubilden und zu veredeln. Die 50 Mio. für Sonstiges wären sicher ein anderer Punkt Kosten zu reduzieren.

So lange es nur darum geht, möglichst neue Investormodelle zu finden, um neues Geld zu bekommen, wird sich die Gesamtsituation kaum verbessern.

Foxtrott 31. Oktober 2013 um 22:06

Abgesehen davon, dass du natürlich zu recht die Frage nach dem Investitionsinteresse stellst, glaube ich das die Finanzierung über zB eine AG schon sinnvoll ist.

Erstmal ist es natürlich Geld für das keine Gegenleistung erforderlich ist. Es muss normalerweise nur Dividende gezahlt werden, wenn die wirtschaftlichen Umstände es zulassen. Wie lange hat es zB in Dortmund gedauert, bis eine Dividende gezahlt wurde?

Zumindest zum Schuldenabbau und damit Verbundenen neuen Finanziellen Möglichkeiten (man achte nur auf die Zinsverpflichtungen, im Moment)…

Dr. Carls 30. Oktober 2013 um 17:02

Ohne WENN und ABER blockiert sich der HSV mit seiner jetzigen Struktur. Das immense Potenzial, was Hamburg, Wirtschaftskraft, Stadion, Club, Fans und Geschichte seit Jahren unberührt lässt, ist unglaublich. Der HSV ist sportlich und wirtschaftlich stark angeschlagen. Auch eine Umstrukturierung ist kein Allzweckmittel, aber mit den richtigen Personen der erste Schritt in die richtige Richtung und ein Stop der wirtschaftlichen/sportlichen Abwärtsspirale.. (siehe BVB und Hannover 96)..

Weitere Befürworter für eine Umstrukturierung sind Netzer, Hieronymus, Hrubesch, Dr. Klein, Magath, Hoeneß, Schmadtke.. Gerade den erstgenannten kann man Vertrauen

Papadopoulos 30. Oktober 2013 um 16:30

Großartiger Beitrag!

Kleine Anmerkung: „billig“ ist Eigenkapital eigentlich nie. Die Eigenkapitalgeber (=Eigentümer!) verlangen normalerweise eine hohe Verzinsung (=Gewinnbeteiligung oder durch Kredite finanzierte Sonderdividenden, vgl. Manchester United) oder massiven Einfluss (s. FC Bayern, Bayer Leverkusen, VfL Wolfsburg).

Aber, wie formulieren Kuper/Szymanski in „Socceronomics“ so schön? „Fußball ist kein großes Geschäft. Es ist gar kein Geschäft.“

Paul Schmidtke 31. Oktober 2013 um 15:31

Was meinst Du mit mit Einfluss bei den Bayern? Stellt Audi die Mannschaft auf? Oder weil T-Shirts von Nike und Puma nicht gern gesehen werden.

Petee 30. Oktober 2013 um 13:01

Wow! Danke für diesen Artikel! Es wär unbeschreiblich cool, wenn ihr eine Serie daraus machen würdet und einen ähnlichen Artikel über die Berliner Hertha schreiben würdet. Ein potentieller Fussballriese blockiert durch Versäumnisse der Vergangenheit.

SvenO 30. Oktober 2013 um 11:43

Mega geil! Was für ein top Artikel.

Einzig die Grafiken – es stimmt, unser Auge und Hirn ist auf links nach rechts geeicht. Keine Chance einfach mal eben so den Inhalt ein „falschrum“-Grafik aufzunehmen. Und genau darum macht man ja Grafiken: Inhalte quasi enpassant zu verstehen. Das geht dann ohne Training nur richtigrum, so wie fahrradfahren… Mir ist das beim Lesen des Artikels auch sofort aufgefallen.

DC 30. Oktober 2013 um 10:48

Erinnert mich vom Konzept und der Professionalität sehr an http://swissramble.blogspot.co.at/ – hab im ersten Moment auch gedacht, dass ihr diesen Blog zu einer Kooperation bewegen konntet. Soll jetzt nicht abwertend klingen, sondern nur als Kompliment zum Artikel herhalten, dass ich die Autoren nicht unterscheiden konnte (von der Sprache einmal abgesehen).

Freut mich auch sehr, dass ihr „über den Tellerrand“ wörtlich auslegt und dabei nicht nur nonames taktisch analysiert, sondern auch andere Aspekte des Fußballs mit einem ähnlichen objektiv-theoretischen Ansatz unter die Lupe nehmt.

Hoffentlich werden wirtschaftliche Analysen in euer fixes Repertoire aufgenommen und hoffentlich findet ihr noch andere spannende Aspekte rund um den Fußball, die fernab von Populismus und Polemik besprochen werden können. Dafür gibt’s ja dann den Podcast, wenn bessere Menschen wieder einmal zu Sky eingeladen werden und zügellos herumgeinsidert werden kann 😉

Rjonathan 30. Oktober 2013 um 08:11

Wahnsinn. Großen Respekt für diese Arbeit!! Bin gespannt ob es weitere Vereine geben wird.

Dylan1941 30. Oktober 2013 um 00:53

Wie wäre es denn mit einem echten Trainer namens BvM durch sportlichen Erfolg das Geld einzusammeln statt für den Einmaleffekt im Peanutsbereich mit aller Macht ausgliedern und Anteile veräussern zu wollen?

KeyLargo 30. Oktober 2013 um 11:19

Das ist ja nun wirklich lächerlich. Ein BvM soll es jetzt also richten? Bisher wurde noch bei jedem neuen Trainer großartig verkündet, dass mit ihm nun aber wirklich und endlich der Erfolg kommen werde. Auch bei BvM gibt es keine Garantie, dass der positive Trend unter ihm nachhaltig sein wird.

Die obige Analyse zeigt doch ganz klar und deutlich, dass es viel mehr bedarf als nur eines neuen Trainers, um das über Jahre abgewrackte Dickschiff wieder flott zu machen. Es müssen die strukturellen Voraussetzungen geschaffen werden, um Kompetenz und echte Fachleute in die Führungsetage reinzubekommen, und nicht irgendwelche Selbstdarsteller und Scharlatane mit angeblich der „Raute im Herzen“.

karl-ton 30. Oktober 2013 um 22:09

Hinter der Auslagerung verstecken sich allerdings zwei Punkte. Über die Sinnhaftigkeit von einem kann man sicher diskutieren, der andere macht Auslagerungen aber bei eigentlich allen Fußballvereinen zwingend. (In Stuttgart diskutiert man ja grade ähnliches)

Fangen wir mit dem zwingenden an: Der ist schlicht Insolvenzschutz. Bei eigentlich allen hochklassigen Profifußballvereinen machen Personalkosten den Löwenanteil des Aufwandes aus. Beim HSV sind das aktuell etwa 60 Millionen € p.a. bei einem Umsatz von 133,5 Millionen €. Das ist mal eben knapp die Hälfte. Da man auch weder Gewinn noch Eigenkapital als Puffer hat, ist eine Insolvenz im Grunde das wahrscheinlichere Ereignis. Insolvenzen sind allerdings immer eher unschön und enden immer darin, dass das betroffene Unternehmen entweder komplett liquidiert wird oder vom Insolvenzverwalter in Absprache mit den Gläubigern (alle anderen haben schlicht nichts mehr zu sagen) so umgebaut wird, dass das Unternehmen hoffentlich weiterbestehen kann.

Da man sich im Profifußball ziemlich sicher über die Insolvenzursachen sein kann (Kaderkosten und/oder das Stadion), macht es Sinn das Insolvenzrisiko so auf juristische Personen zu schieben, dass das was man unbedingt erhalten möchte (Verein, Mitglieder, Marke) auch im Insolvenzfall erhalten bleibt.

Wie man das konkret gestaltet ist dann der zweite Punkt und da gibt es wesentlich mehr Optionen. Der einzig zwingende Anspruch ist, dass die Muttergesellschaft nicht auch Insolvent geht. Das funktioniert aber eigentlich mit jeder Kapitalgesellschaft (GmbH, GmbH & Co. KG, AG, etc.). Ich bin mir immer nicht sicher, ob man tatsächlich Anteile an Dritte abgeben sollte. Das hat dann auch viel mit der konkreten Ausgestaltung zu tun (Mitspracherechte, Ansprüche der Investoren). Überschuldung ist allerdings auch nicht wirklich Peanuts, insofern sind da jegliche Peanuts positiv zu werten.

Stefan Wetzling 31. Oktober 2013 um 16:40

Das ist ein super Vorschlag! Vielen Dank dafür. So macht das der HSV seit eh und je. Und man muss sagen: die Substanz dieses Vereins ist so groß, dass selbst die größten Stümper diesen Verein irgendwie nicht unter Wasser bekommen haben.

Merke: wenn in irgendeinem Unternehmen die Organisation nicht stimmt, wechsel den Vorstand und den Abteilungsleiter aus, dann verkaufen sich auch die Produkte wieder besser.

Wenn der vorliegende, unfassbar gut recherchierte Artikel eines wirklich gezeigt hat, dann das: die schöne Mär vom Einfluss der Fans, äh sorry, der Mitglieder auf den Verein ist falsch. Es sind Sportfive, Herr Kühne und Geschäftsbanken, die momentan neben vielen Sponsoren und Werbepartnern die Geschicke des HSV mitbestimmen. Das Ganze leider in einer ungeklärten rechtlichen Situation, da niemand weiß, welche Ansprüche welcher Partner zu welcher Zeit stellen kann.

Man könnte die allgewaltigen Mitglieder befragen. Die haben sicherlich Antwort.

Da wäre es mir schon lieber, ein Investor erhält eine Dividende und ein klar geordnetes Stimmrecht als dass unser Club weiterhin so dilettantisch geführt wird.

karl-ton 30. Oktober 2013 um 00:21

Eine hohe Umlaufintensität ermöglicht Unternehmen flexibel auf unerwartete Ereignisse zu reagieren und ist daher empfehlenswert für Organisationen, die in planungsunsicheren Branchen agieren. Der Fußball dürfte wohl eine solche Branche darstellen, daher sollte eine höhere Umlaufintensität angestrebt werden.

Den Teil verstehe ich nicht wirklich. Vor allem weil ich nicht verstehe was bei einem Fußballverein eigentlich genau im Umlaufvermögen enthalten ist. Bei produzierenden Unternehmen, sind das im Wesentlichen die hergestellten, aber noch nicht verkauften Produkte. Im Handel sind das ebenfalls noch nicht abverkaufte Produkte. Generell möchten Unternehmen aber eigentlich das Umlaufvermögen – abgesehen natürlich von Barmitteln und unverzichtbaren Posten – möglichst gering halten. Bei Fußballvereinen nehme ich jetzt mal an, sind im Umlaufvermögen doch auch hauptsächlich Fan-Devotionalien, Trikots und eventuell noch Bier und Bratwurst (oder was immer man auch an Zuschauer vertickt) enthalten. Da spricht ein geringeres Umlaufvermögen für mich allerdings eher für eine verbesserte Lagerhaltung und Planung.

Und wie ManUtd auf diesen bizarren Wert kommt, ist mir wirklich unklar. Entweder die haben arkan bilanziert oder haben zum Bilanzstichtagen in einem Dagobertschen Geldspeicher gesessen.

Bei Fußballunternehmen besteht daher die Besonderheit, dass sie durch den Verkauf immaterieller Vermögenswerte bei entsprechender Nachfrage nach Spielern einen höheren Betrag erlösen können, als eigentlich ausgewiesen.

Das ist die Grundlage jedes Unternehmens das Produkte ein- und verkauft 🙂 Aber abgesehen von dem smart ass Teil, hat der Unterschied zwischen tatsächlichem Marktwert und Bilanzwert eines Gegenstandes des Anlagevermögens den wundervollen Namen stille Reserve.

Erwähnenswert ist vielleicht noch, dass selbstausgebildete Spieler in der Bilanz gar nicht erst auftauchen. Da stehen einzig und allein die Spieler mit ihrem Anschaffungswert minus Abschreibungen drin (ausser IFRS macht da irgendwas total anders). Insofern bin ich mir auch immer nicht sicher inwieweit die Bilanz im Fußball aussagekräftig ist in Bezug auf tatsächliche Leistungskraft eines Fußballvereins (aber das ist ja eh immer schwierig bei Bilanzen).

Ansonsten: Cooler Artikel. Der in meinen Augen vor allem unterstreicht, dass der HSV wirklich dringend seine Profiabteilung auslagern sollte. Das ganze scheint ja so fragil, dass sobald irgendwas schief geht der HSV (als Verein und Marke) schlicht nicht mehr existiert.

blub 30. Oktober 2013 um 04:31

Vielleicht hat ManUnited ja den Kader als Umlaufvermögen kategorisiert? Sonst kann ich mir garnicht vorstellen wie die auf 660 Mio Umlaufvermögen kommen…

Horst-Uwe 29. Oktober 2013 um 22:02

Hut ab! Präzise recherchiert, verständlich aufbereitet und klar Stellung bezogen. I like.

Fiete 29. Oktober 2013 um 22:01

Da hat sich einer wirklich viel Arbeit gemacht, Danke!