Finanz-Analyse Real Madrid

Gastautor Marco Mesirca (offensivgeist.de) analysiert für Spielverlagerung ausführlich die Finanzen von Real Madrid – und erklärt, wieso der Klub nicht so verschuldet ist, wie viele glauben.

2014 kam es im Champions League Finale zum Höhepunkt einer spanischen Rivalität. In Lissabon traf der Dritte der Primera Division auf den frisch gekürten Meister aus Madrid. Doch anders als üblich wurde die spanische Meisterschaft nicht an Real oder Barca vergeben, sondern an Atletico Madrid. Wenngleich die „Los Rojiblancos“ die Meisterschaft für sich entscheiden konnten, setzten sich letztendlich die Königlichen im Finale der Königsklasse durch. Für Real Madrid wohl der wichtigste Titel seit Jahren.

2014 kam es im Champions League Finale zum Höhepunkt einer spanischen Rivalität. In Lissabon traf der Dritte der Primera Division auf den frisch gekürten Meister aus Madrid. Doch anders als üblich wurde die spanische Meisterschaft nicht an Real oder Barca vergeben, sondern an Atletico Madrid. Wenngleich die „Los Rojiblancos“ die Meisterschaft für sich entscheiden konnten, setzten sich letztendlich die Königlichen im Finale der Königsklasse durch. Für Real Madrid wohl der wichtigste Titel seit Jahren.

David vs Goliath

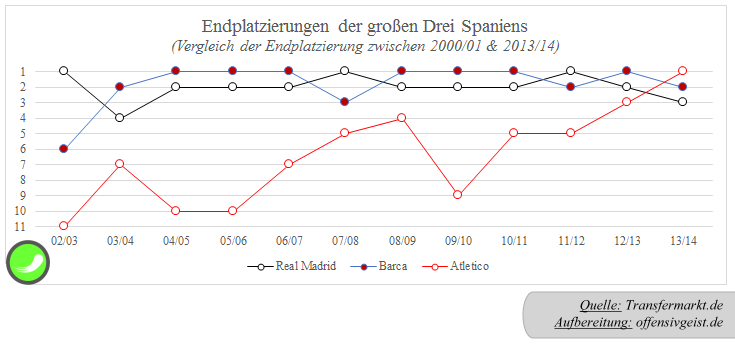

Allerdings maßen sich in diesem finalen Stadtderby zwei Mannschaften mit eigentlich ungleichen Kräfteverhältnissen. Sportlich wie wirtschaftlich traf hier David auf Goliath. Aus sportlicher Sicht unterstützt diese These die reine Betrachtung der Punkteausbeute im Ligabetrieb, die durch die erreichten Endplatzierungen zwischen 2002/03 und 2013/14 unterstrichen wird. Seit 2002/03 erbeutete Real Madrid insgesamt 997 Punkte. Das macht pro Saison eine durchschnittliche Punkteausbeute von eindrucksvollen 83 Zählern. Atletico Madrid erspielte mit insgesamt 722 Punkten „lediglich“ 60 Punkte pro Saison und somit 23 Punkte weniger als die Königlichen.

Auch ein Blick auf die Siegquote unterstreicht Reals sportliche Überlegenheit. Während die Königlichen zwischen 2002 und 2014 überragende 77% der La Liga Spiele gewannen, konnte Atletico „nur“ 58% seiner Spiele für sich entscheiden.

Doch die Kluft zwischen beiden Hauptstadtclubs wird am deutlichsten, wenn wir den Umsatz betrachten. In der Saison 2013/14 hatte Real Madrid mit EUR 549 Mio. den dreifachen Umsatz von Atletico (EUR 169 Mio.), wodurch die massive wirtschaftliche Unterlegenheit der „Los Rojiblancos“ zementiert wird.

Real Madrid umsatzstärkster Fußballclub

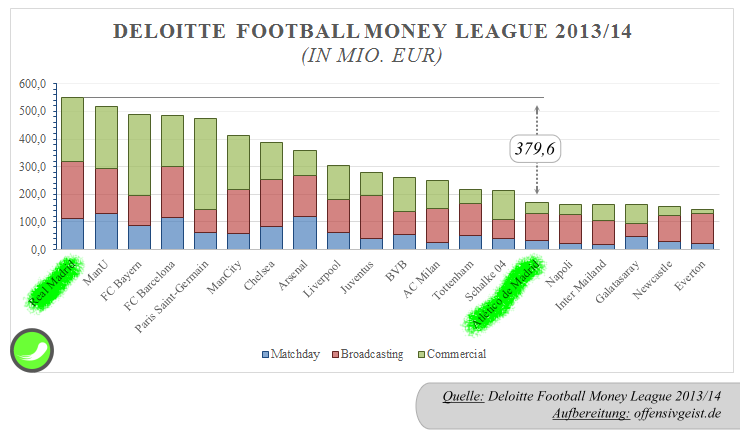

Und genau das bringt uns zu einem bedeutenden Fakt, den man über Real Madrids Finanzen wissen sollte: Real ist seit Jahren der umsatzstärkste Fußballclub der Welt. Seit mittlerweile 10 Jahren führen die Königlichen die Football Money League (DFML) an. In der jährlich erscheinenden Analyse der Wirtschaftsprüfungsgesellschaft Deloitte werden die Umsätze der Fußballclubs verglichen und tabellarisch dargestellt.

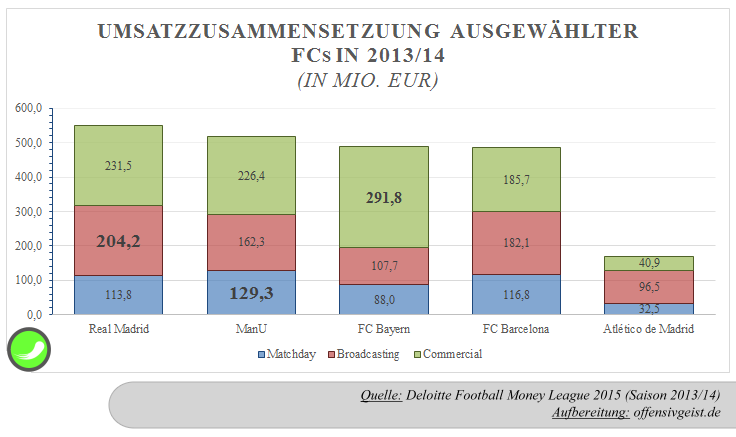

Im Königsjahr 2013/14 generierten die „Los Blancos“ EUR 549 Mio., gefolgt von Manchester United (EUR 518 Mio.) und dem FC Bayern München (EUR 487,5 Mio.). Die andere spanische Supermacht aus Barcelona findet sich mit EUR 484,6 Mio. auf Rang 4 der Umsatzliste. Und Real Madrids Finalgegner aus Lissabon, Atletico Madrid, steht auf Platz 15 der DFML und somit ganze EUR 379,6 Mio. vom Krösus entfernt. Nachfolgende Abbildung zeigt die 20 umsatzstärksten Fußballclubs und die grobe Zusammensetzung der Umsätze. Deloitte gruppiert die Einnahmequellen nach Matchday, Broadcasting und Commercial, um eine bessere Vergleichbarkeit zu gewährleisten. Die hier aufgelisteten Umsätze beinhalten keine Transfereinnahmen.

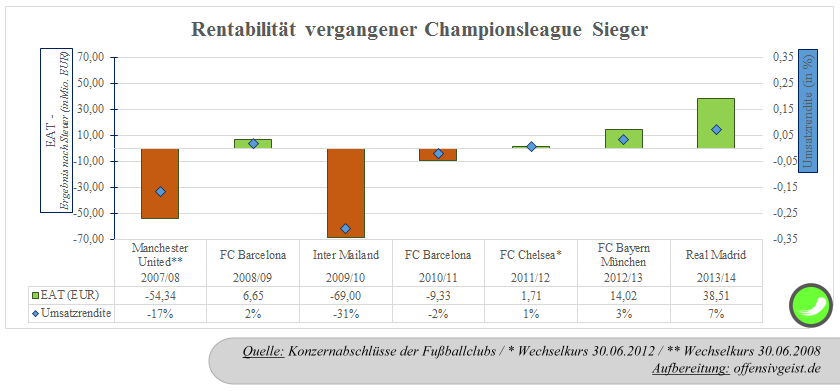

Doch nicht nur umsatztechnisch ist Real Madrid eine Wucht. Auch was die Profitabilität betrifft ist Real mehr als vorbildlich. Der Champions-League-Sieger 2013/14 wies in seinem Königsjahr einen Gewinn nach Steuer (EAT) von imponierenden EUR 38,5 Mio. aus und schaffte somit eine Umsatzrendite von 7%. Damit zeigt Real den höchsten betriebswirtschaftlichen Jahresüberschuss eines Champions League Siegers der vergangenen 7 Jahre; vermutlich sogar seit jeher.

Den zweitbesten Wert in dieser Betrachtung markierte der FC Bayern München in seiner Triple-Saison 2012/13, als mit einem Gewinn von EUR 14 Mio. eine Umsatzrendite von 3% generiert wurde. Die Ergebnisse der anderen Sieger zeigen eher ernüchternde Zahlen, was darauf schließen lässt, dass Europas Krone in der Regel teuer erkauft werden muss. Trotz der Millionenprämie aus dem Wettbewerb wiesen Inter Mailand (EUR -69 Mio.) 2009/10 und Manchester United (EUR -54,3 Mio.) 2007/08 immense Millionenverluste aus. Negative Umsatzrenditen von (-)31% bzw. (-)17% waren die Folge. Immerhin konnte ein CL-Triumphator seine Fehlbetrag-Rally vergangener Jahre mit dem Gewinn der CL unterbrechen. Der FC Chelsea generierte in seinem Siegesjahr 2012 einen Überschuss von EUR 1,7 Mio. und unterbrach damit die Verlustserie vorhergegangener Geschäftsjahre.

Ziel der Finanzanalyse Real Madrid

Wir sehen also, dass die Königlichen sportlich wie wirtschaftlich hervorragend aufgestellt scheinen. Zumindest deutet darauf die Saison 2013/14 hin. Der nachfolgende Report nimmt nun Real Madrids aktuelle und historische Finanzen genauer unter die Lupe. Die Entwicklung der Einnahmen- und Ausgabenstruktur, Rentabilität, Vermögenswerte sowie deren Finanzierung und die finanzielle Stabilität bilden zentrale Bestandteile der Finanzanalyse der Königlichen. Im Zuge dessen lege ich Vergleichsdaten ausgewählter Fußballclubs dar. Die Benchmark bilden, neben den drei Topclubs Spaniens (Real Madrid, FC Barcelona, Atletico Madrid) die zweit- und dritt-umsatzstärksten Fußballclubs Manchester United und der FC Bayern München. Wir wollen sehen, wie es um Real Madrids Finanzen bestellt ist, und Vergleiche liefern.

Die Real Madrid Group

Die Analyse stützt sich auf den konsolidierten Finanzinformationen der Real Madrid Group. Zu dieser gehört der allseits bekannte Verein „Real Madrid, Club de Fútbol“ sowie dessen Tochtergesellschaft „Real Madrid Gestión de Derechos, S.L“.

Real Madrid, Club de Fútbol, wurde 1902 als Sportorganisation gegründet, die seit jeher sehr erfolgreich im Fußball und Basketball aktiv ist. Der Verein ist nach dem Vereinsrecht organisiert und somit mitgliedergesteuert, das heißt jedes Mitglied hat eine Stimme. Real Madrid, FC Barcelona, Athletic Bilbao und CA Osasuna sind die einzigen Ausnahmen, die noch als Vereine organisiert am spanischen Profifußball teilnehmen dürfen. Seit dem 15.10.1990 ist gesetzlich festgeschrieben, dass die spanischen Clubs als sog. Sociedades anónimas deportivas (SAD) organisiert sein müssen. Die Pflicht zur „Sportaktiengesellschaft“ wurde aufgrund der massiven finanziellen Intransparenz und Verschuldung im spanischen Clubfußball eingeführt.

Als Muttergesellschaft hält Real Madrid C.F. 80% an der Tochtergesellschaft Real Madrid Gestion de Derechos SL. Diese ist als spanische Kapitalgesellschaft (SL = Sociedad de responsabilidad limitada) zu verstehen, deren Rechtsform der deutschen GmbH ähnlich ist. Das Tochterunternehmen wurde am 10. Juni 2004 gegründet und ist seit Juli 2004 für das Management bestimmter Vermögenswerte und Rechte zuständig. Das Rechtemanagement umfasst einen Teil der Merchandising-Rechte, Bild- & Nutzungsrechte sowie Internet- und sonstige Vermarktungsrechte bzgl. Club und Spieler. Darüber hinaus obliegt dieser Gesellschaft der TV-Kanal REAL MADRID TV, der in Englisch und Spanisch rund um Real Madrid berichtet. Somit agiert das Unternehmen auch als Broadcaster.

Die restlichen 20% der Anteile teilen sich die Finanz- & Versicherungsgesellschaft „Accionariado y Gestión, S.L.“ (12.5%) und die Medienproduktionsgesellschaft „Media Cam Producciones Audiovisuales, S.L.“ (7,5%).

Real Madrids Umsatzpower

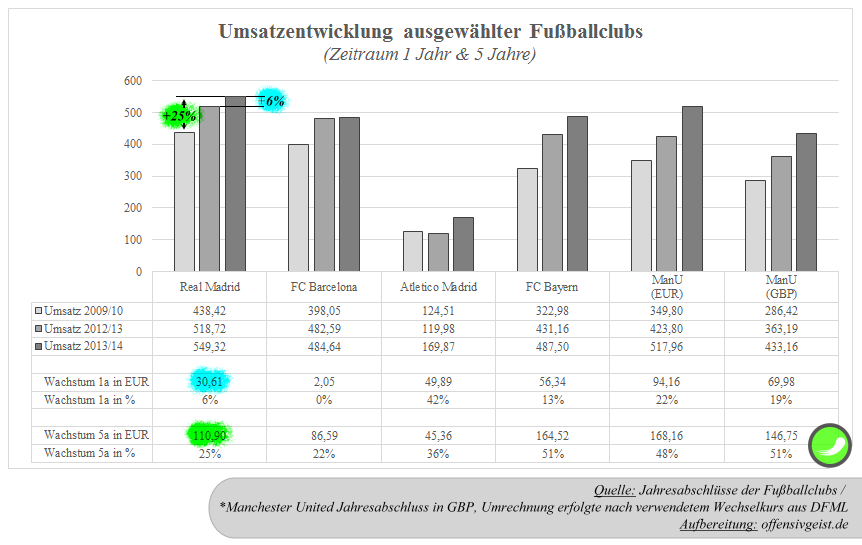

Real Madrid wies in der Saison 2013/14 mit EUR 549,3 Mio. den bis dato höchsten Umsatz eines Fußballclubs aus. Mit diesem Ergebnis konnte Real seinen Vorjahreswert von EUR 518,7 Mio. um 6% steigern. Spannen wir den Betrachtungsbogen bis 2009/10 zurück, so sehen wir, dass die Königlichen innerhalb von 5 Jahren ihren Umsatz um EUR 110,9 Mio. anheben konnten, was einer Wachstumsrate von 25% innerhalb von fünf Jahren entspricht.

Doch auch die Konkurrenz hat sich weiterentwickelt. Die spanischen Wettbewerber konnten ebenfalls Umsatzsteigerungen ausweisen. Wenngleich der FC Barcelona stagnierte, zeigte Atletico Madrid mit seinem Umsatzwachstum von EUR 50 Mio. eine Wachstumsquote von gewaltigen 42% gegenüber dem Vorjahr, was wohl auf den Siegeszug in der Champions League zurückzuführen ist. Dass Atleticos Umsatzwachstum in den vergangenen fünf Jahren mit 36% niedriger ist als das von vor einem Jahr, liegt darin begründet, dass Atletico 2009/10 einen höheren Umsatz auswies als 2012/13. In der Fünf-Jahresbetrachtung zeigt auch der zweite spanische Riese FC Barcelona ein immenses Umsatzwachstum von EUR 86,6 Mio. (22%).

Die roten Teufel im Nacken

Trotz aller bestehenden wirtschaftlichen Dominanz scheint Real in Anbetracht der aktuellen Zahlen Boden gegenüber der Konkurrenz aus England zu verlieren. Den Königlichen sitzen die roten Teufel im Nacken. Innerhalb einer Saison konnten die „Red Devils“ aus Manchester ihren Umsatz (exkl. Transfererträge) um gewaltige EUR 94,2 Mio. (GBP 70 Mio.) steigern und somit den Abstand zu den Königlichen merklich verringern. Dabei ließen sie sogar den FC Barcelona hinter sich. In den letzten fünf Jahren legte Manchester United sogar um GBP 146,8 Mio. zu, was einem Umsatzwachstum von 51% entspricht. ManU versucht die Kluft zu Real zu verkleinern, was den höheren Einnahmen aus der TV-Vermarktung sowie den neuen Sponsoring-Deals zu verdanken ist. Reals Umsatzvorsprung zum zweitplatzierten Manchester United lag 2013/14 bei EUR 30 Mio. Im Jahr davor betrug dieser noch EUR 95 Mio., damals lagen die Red Devils auf dem 4. Rang der DFML.

Reals Umsatzzusammensetzung nach Deloitte

Laut Deloitte setzt sich Real Madrids Umsatz zu 21% aus Spieltags-Einnahmen (MATCHDAY), zu 37% aus TV- & Medienvermarktungs-Erlösen (BROADCASTING) und zu 42% aus COMMERCIAL-Erlösen, die als sonstige Vermarktungserlöse zu verstehen sind, zusammen und ist damit relativ ausgeglichen in seiner Struktur.

Letztere Einnahmekategorie umfasst Erlöse aus Merchandising, Sponsoring und sonstigen Quellen – hier sind auch die „other stadium revenues“ (aus Reals Management Report) enthalten, die mit den Einnahmen aus „Membership, etc.“ verwoben sind. Real Madrid weist mit EUR 231,5 Mio. den dritthöchsten Wert dieser Einnahmequelle auf und liegt damit hinter dem FC Bayern München (EUR 291,8 Mio.), der bisher immer Krösus dieser Umsatzquelle war – jedoch 2013/14 hinter Paris St. Germain fiel.

Der französische Hauptstadtclub wies in der abgelaufenen Saison mit EUR 327,7 Mio. die höchsten Commercial-Einnahmen aus und baute diese gegenüber 2012/13 um gewaltige EUR 73 Mio. aus. Damit trägt diese Erlösquelle enorme 69% zum Gesamtumsatz des PSG bei. Paris St. Germains hohe Einnahmen in diesem Bereich – besonders die Sponsoring Deals betreffend – stehen jedoch stark in der Kritik und werden als „unverhältnismäßig“, „nicht marktgerecht“ und „unfair“ bezeichnet, was angesichts der kolportierten Sponsoring-Einnahmen in Höhe von EUR 200 Mio. pro Jahr (!) durch die QTA (Quatar Tourism Authority) verständlich scheint – besonders wenn wir bedenken, dass bspw. der FC Bayern mit dem Telekom-Deal ca. EUR 30 Mio. und somit nur einen Bruchteil dessen einnimmt.

Real Madrids zweithöchste Umsatzquelle bilden die Erlöse aus der TV- & Medienvermarktung (BROADCASTING), die mit EUR 204,2 Mio. den höchsten Wert in der DFML 2015 bildet. Hier finden sich die Einnahmen aus der Vermarktung nationaler und internationaler TV- und Medienrechte (Primera Division, Pokal) sowie die Preisgelder aus den internationalen Pokalwettbewerben (Champions League).

Die Vermarktung der TV & Medienrechte erfolgt in Spanien dezentral/individuell, d.h. diese werden von jedem Club selbst vermarktet. Diese Vermarktungspraktik erklärt auch, warum Atletico Madrid mit EUR 96,5 Mio., als Meister der spanischen Liga 2014 und Gegner im CL-Finale, mehr als die Hälfte WENIGER an Broadcasting-Erlösen erwirtschaftete als Real. Dass dies im spanischen Fußball ständig für Unruhe sorgt, sollte allgemein bekannt sein.

Verständlich wird dies durch folgende Tatsache: Die Vermarktungspraktik sorgt in ihrem Auswuchs dafür, dass Real Madrid und FC Barcelona mit je EUR 140 Mio. kumuliert fast 40% der gesamten Erlöse aus der nationalen TV-Vermarktung der spanischen Erstligisten halten. Atletico Madrid setzte an dritter Stelle EUR 42 Mio. um. Den geringsten Betrag setzte Almeria mit ca. EUR 18 Mio. um und somit EUR 122 Mio. weniger als die Königlichen. Mit einem Umsatz von EUR 122 Mio. schafft man es allein schon unter die 30 umsatzstärksten Fußballclubs Europas. Zum Vergleich: In der Bundesliga erhielt der FC Bayern mit EUR 37 Mio. lediglich EUR 20 Mio. mehr als der Letzte Eintracht Braunschweig (EUR 18,2 Mio.). Diese Tatsache belegt wohl eindeutig die massive Unausgeglichenheit in der spanischen Liga, von der mit Fug und Recht behauptet werden darf, sie fuße auf der Individualvermarktung der TV- und Medienrechte.

CL Prämienausschüttung Bestandteil der BROADCASTING Erlöse

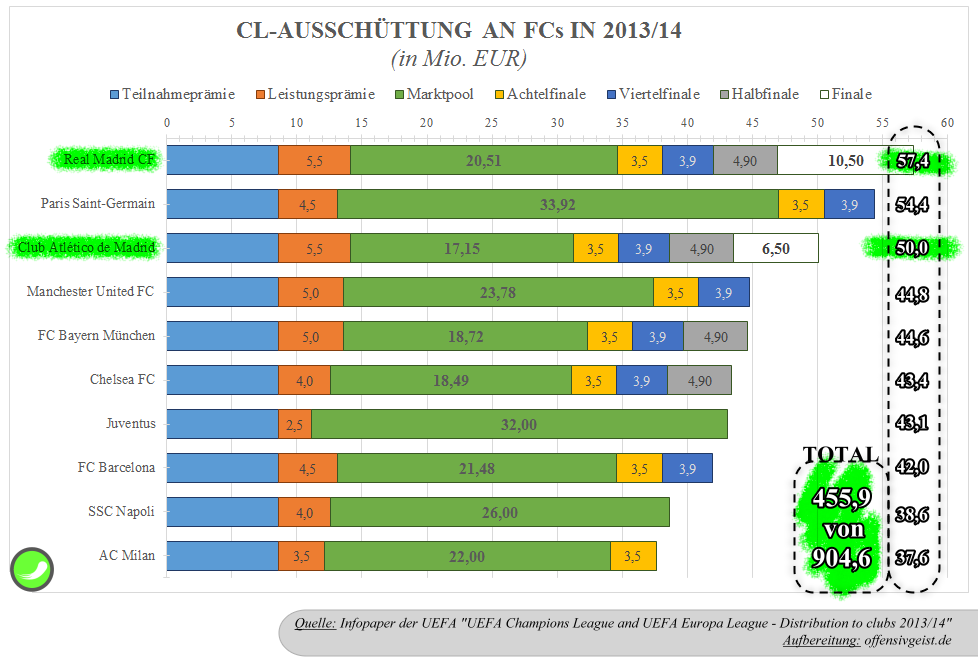

Werfen wir einen Blick auf die Ausschüttungen der UEFA für die Champions-League-Teilnahme. 2013/14 schüttete die UEFA insgesamt EUR 904,6 Mio. an die 32 Teilnehmer der Champions League aus. Von dieser Summe gingen 50% an zehn Fußballclubs. Darunter finden wir selbstverständlich auch Real Madrid, das mit EUR 57,4 Mio. das höchste Preisgeld erhielt

Der Betrag setzt sich zusammen aus Fixbeträgen und variablen Erfolgsprämien. Erstere bilden die sog. Teilnahmeprämie (EUR 8,5 Mio.) sowie die Prämien für das Erreichen des Achtelfinals (EUR 3,5 Mio.), des Viertelfinals (EUR 3,9 Mio.), des Halbfinals (EUR 4,9 Mio.) und des Finales (EUR 6,5 Mio.). Unter variablen Erfolgsprämien sind die Leistungsprämie (EUR 5,5 Mio.), die Prämie aus dem sog. Marketpool (EUR 20,5 Mio.) sowie der Bonus für den CL Sieg (EUR 4 Mio.) zu verstehen. Der Marketpool hat hohen Einfluss auf die Höhe des Gesamtbetrages. Laut UEFA ist dieser abhängig vom kommerziellen Wert des nationalen TV-Marktes eines Clubs, der Anzahl seiner ausgetragener UEFA-CL-Spiele und seiner Vorjahres-Platzierung in der nationalen Meisterschaft.

Das erklärt auch, warum bspw. Paris St. Germain mit EUR 54,4 Mio. trotz Scheitern im CL-Viertelfinale mehr erhielt als der Finalteilnehmer Atletico Madrid. Bei Juventus Turin ist es sogar noch markanter: Juve erhielt trotz Scheitern in der Gruppenphase mit EUR 43,1 Mio. mehr als der FC Barcelona (EUR 42,0 Mio.), der im Viertelfinale knapp Atletico Madrid unterlag. Atletico erhielt mit EUR 50 Mio. das dritthöchste Preisgeld.

Nicht zu vergessen sind Real Madrids MATCHDAY Erlöse. Diese beinhalten Einnahmen aus dem Ticketverkauf (Spieltag & Jahreskarten) und dem Hospitality sowie die Mitgliedsbeiträge. Real Madrid liegt hier mit EUR 113,8 Mio. hinter dem FC Barcelona (EUR 116,8 Mio.), dem FC Arsenal (EUR 119,8 Mio.) und Manchester United, das mit EUR 129,3 Mio. diese Umsatzquelle anführt. Abgeschlagen liegen hier der FC Bayern mit Spieltageinnahmen in Höhe von EUR 88 Mio. und Atletico Madrid. Atletico erwirtschaftete mit EUR 32,5 Mio. lediglich ein Drittel von Reals Matchday-Einnahmen. Zählen wir diese einzelnen Einnahmestränge zusammen, erhalten wir den Umsatz exkl. Transferergebnis in Höhe von EUR 549,3 Mio.

Revenue is vanity, profit is sanity

Der Umsatz ist jedoch nur bedingt aussagekräftig und kann grundsätzlich auch teuer erkauft werden, was letztendlich Einfluss auf die Profitabilität eines Unternehmens hat. Bei klassischen Wirtschaftsunternehmen gilt die Prämisse der Gewinnmaximierung. Diese setzt sich bei Fußballclubs aus zwei Komponenten zusammen. Fußballclubs wollen/müssen den sportlichen mit dem wirtschaftlichen Erfolg tarieren. Das Streben nach wirtschaftlicher Profitabilität kann das sportliche Endprodukt gefährden. Wobei letzteres auch die wirtschaftliche bzw. finanzielle Lage eines Clubs in Gefahr bringen kann. Es darf keine Überfokussierung eines Zielsystems erfolgen. Wie wir gleich sehen werden ist Real Madrid ein Fußballclub der beide Zielsysteme hervorragend zu vereinen versteht.

Gemäß der Unternehmensweisheit „REVENUE IS VANITY, PROFIT IS SANITY“ nähern wir uns nun Schritt für Schritt dem Jahresendergebnis von Real Madrid. Hierzu ist die Betrachtung der Aufwendungen unentbehrlich.

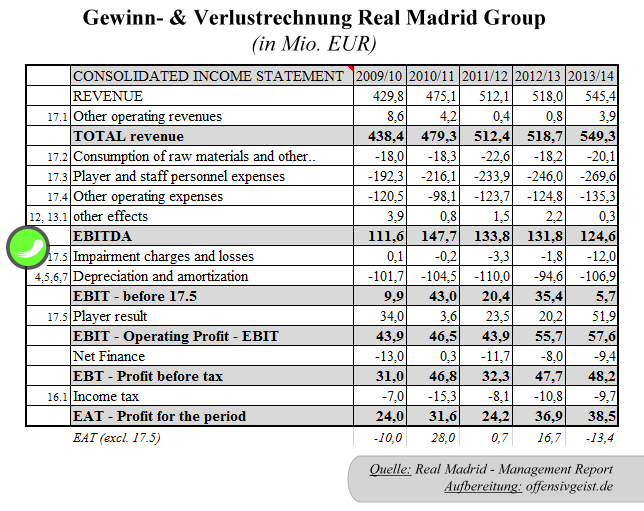

Real Madrid zeigte 2013/14 Aufwendungen in Höhe EUR 543,6 Mio. Diese definierten Aufwendungen verstehen sich exkl. Transferergebnis, Nettofinanzierungskosten (Zinsen) und Steuer. Mit diesem Wert umfassten die definierten Ausgaben 99% des Gesamtumsatzes. Das bedeutet vor Zinsen, Steuer und exkl. dem Transferüberschuss erzielte Real Madrid ein Betriebsergebnis (EBIT before note 17.5) von EUR 5,71 Mio., was nicht ausreichend für die noch bevorstehenden Punkte NETfinance und Steuer gewesen wäre. Hierzu kommen wir weiter unten noch.

Zusammensetzung der Aufwendungen

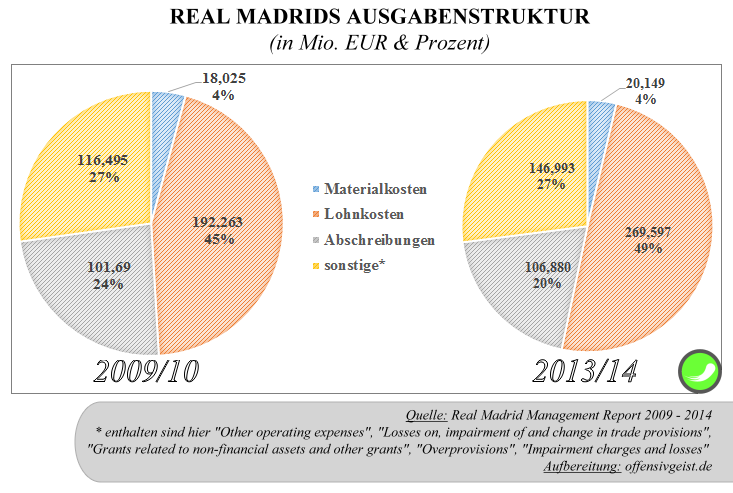

Im Wesentlichen setzten sich die Aufwendungen aus Personalkosten (49%), sonstigen Kosten (27%), Abschreibungen (20%) und Materialkosten (4%) zusammen. Seit 2009/10 (EUR 428,5 Mio.) wurde in der prozentualen Struktur keine größere Veränderung ersichtlich. Auffällig ist jedoch, dass sich die Abschreibungen nur um EUR 5 Mio. verschoben, während die Personalkosten mit EUR 77 Mio. einen massiven Anstieg zeigen. Nachfolgende Abbildung vergleicht die Struktur der Aufwendungen von 2009/10 mit denen von 2013/14.

Lohnkosten Real Madrid

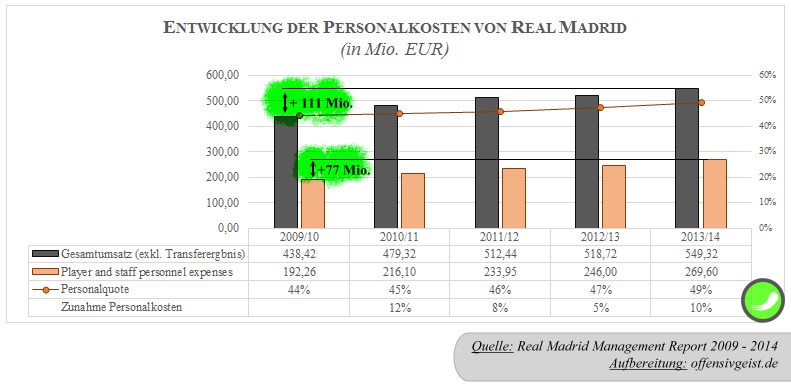

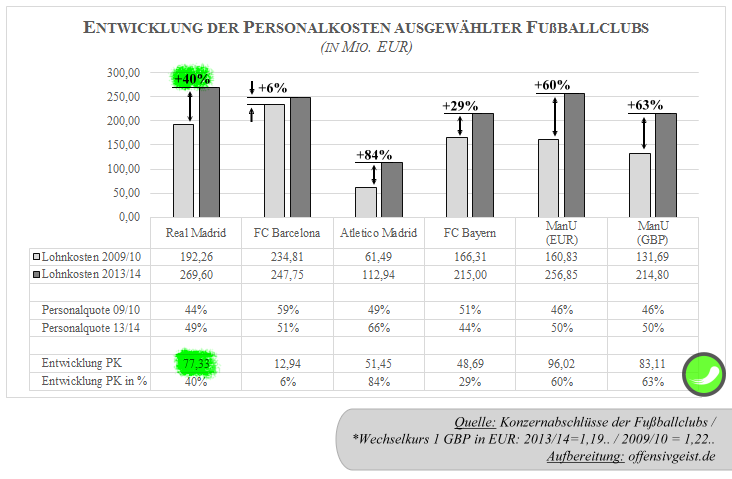

Gehen wir nun auf die markantesten Posten ein. Den größten Einfluss auf das Endergebnis hatten in der abgelaufenen Saison die Personalkosten. Diese umfassten bei Real Madrid mit EUR 269,6 Mio. 49% des Gesamtumsatzes (exkl. Transferergebnis) und sorgten für 49% der Gesamtaufwendungen (exkl. Net finance & Steuer). Reals Personalkosten haben sich seit 2009/10 (EUR 192,3 Mio.) um 40% (EUR 77,3 Mio.) erhöht, wodurch das prozentuale Wachstum der Personalkosten deutlich über dem Umsatzwachstum liegt, das im genannten Zeitraum 25% (EUR 111 Mio.) betrug.

Der Blick in unsere Vergleichsgruppe bringt Interessantes zutage: Während der Wert der Personalkosten der vier umsatzstärksten Fußballclubs auf einem Niveau ist – lediglich Atletico spielt mit EUR 113 Mio. in einer anderen Liga – sehen wir eklatante Unterschiede im Personalkostenzuwachs.

Real Madrids Personalkosten legten zwischen 2009 und 2014 um gewaltige 40% zu. Das ist aber noch nicht außergewöhnlich, denn Manchester United erhöhte seine Lohnkosten, gemessen am Pfund, um gewaltige 63%. Der englische Rekordmeister wies noch 2009/10 Lohnkosten in Höhe von EUR 160,8 Mio. (GBP 131,7 Mio.) aus, während Barcelona mit EUR 234,8 Mio. damals ca. EUR 70 Mio. höhere Gehaltskosten als die Red Devils hatte. Jedoch stieg Barcas Personalaufwand seitdem um lediglich 6% auf EUR 247,8 Mio. und ist heute niedriger als der von Manchester United sowie Real Madrid. Auch der FC Bayern knackte in der abgelaufenen Saison die 200er Marke und zahlte seinem Personal EUR 215 Mio., was 44% des Gesamtumsatzes umfasste. Seit 2009/10 hat der FC Bayern seine Personalkosten um 29% (EUR 50 Mio.) angehoben.

Atletico Madrids Personalkosten stiegen seit 2010 von EUR 61,5 Mio. auf EUR 113 Mio. in 2014 und somit um 84%. Damals lag die Personalquote noch bei 49%, während der zunehmende Erfolg die Quote auf 66% in 2014 katapultierte. Damit bewegt sich Atletico am Rande des Erträglichen, während bei den anderen vier Riesen noch Spiel nach oben ist. Die Personalquoten von Real, Barca, Bayern und ManU von ca. 50% verraten, dass diese Clubs, wenn nötig, noch etwas Spiel hätten um ihr Sportpersonal finanziell glücklich zu machen. Zumal der Umsatz vermutlich auch noch zunehmen wird, wodurch sowieso mehr Geld für das Personal zur Verfügung stünde. Die UEFA empfiehlt eine Personalquote von nicht mehr als 65%.

Abschreibungen resultieren v.a. aus Spielerverpflichtungen

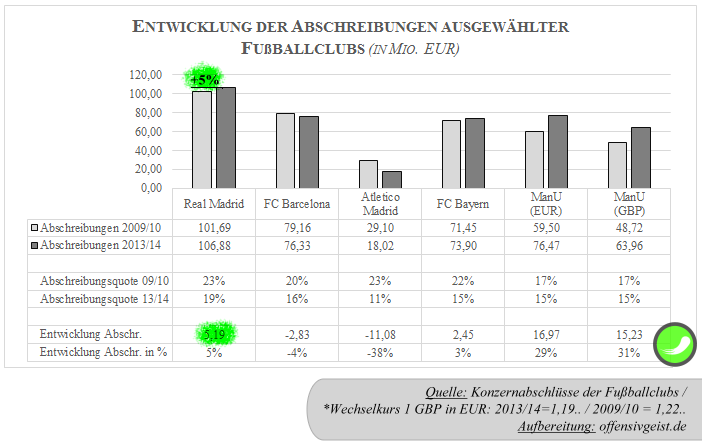

Eine weitere bedeutende Aufwendung bilden die Abschreibungen, die sowohl Transfer- als auch Anlageabschreibungen enthalten. Mit Hilfe der Abschreibungen wird der jährliche Werteverlust des Anlagevermögens als Aufwand verbucht. Als Ausgangswert dienen hier i.d.R. die Anschaffungs- und Herstellungskosten des Anlagegutes.

Bei professionellen Fußballclubs überwiegen für gewöhnlich die Abschreibungen auf Spielerwerte (Transferabschreibungen). Das bedeutet, dass die Kosten für Spielerverpflichtungen nicht auf einmal in der GuV ersichtlich werden. Vielmehr werden sie sukzessive in Form von Abschreibungen, abhängig von der Vertragslaufzeit, als Aufwand erfasst.

Unsere Benchmark zeigt, dass die Abschreibungen 2013/14 verglichen zu 2009/10 weniger von Bedeutung waren. Real Madrids Abschreibungen belaufen sich auf EUR 106,9 Mio. – was einen Zuwachs von 5% seit 2009/10 entspricht. Allerdings sinkt seitdem der prozentuale Anteil dieser Aufwendungen zum Umsatz (Abschreibungsquote -4%), was auf Reals Umsatzwachstum zurückzuführen ist. Der FC Barcelona reduzierte sogar seine Abschreibungen seit 2009/10 auf EUR 76 Mio., wodurch die Abschreibungsquote in der Saison 2013/14 16% betrug. Verglichen dazu ist Atletico Madrids Wert mit EUR 18 Mio. geradezu lächerlich und erinnert an Borussia Dortmunds Wert aus 2012/13 (EUR 22 Mio.), als die Schwarzgelben ebenfalls im CL-Finale gegen ihren großen Rivalen antraten. Real Madrid wies 2013/14 den sechsFachen Abschreibungswert von Atletico Madrid aus. Hätte Atletico Abschreibungen in dieser Größenordnung, müssten 60% des Umsatzes dafür verwendet werden.

Aufwendungen wachsen mit Umsatz

Aufwendungen wachsen mit Umsatz

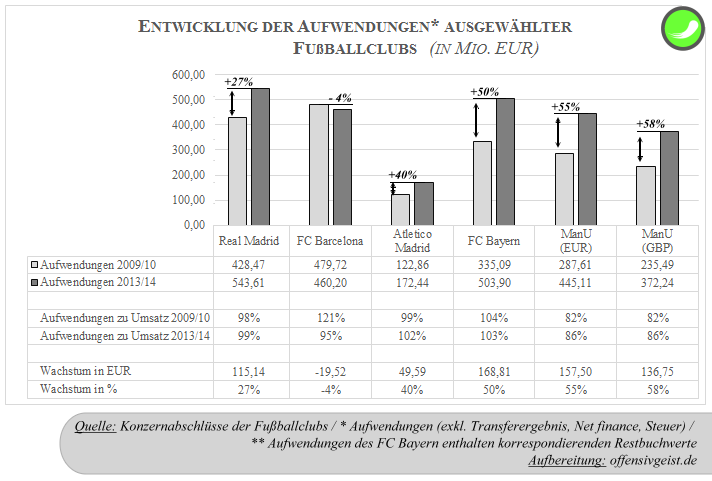

Zusammenfassend lässt sich sagen, dass Real Madrids Gesamtaufwendungen seit 2009/10 um EUR 115 Mio. (+27%) stiegen und damit proportional zum Gesamtumsatz, der um EUR 111 Mio. (25%) anstieg. Auch 2009/10 betrugen die definierten Aufwendungen 98% der Gesamterlöse und wären damit nicht ausreichend für die Bedienung der Nettofinanzierungskosten und Steuer gewesen. Gäbe es da nicht noch eine kleine bedeutende Einnahmequelle, von der vermutlich allgemein ausgegangen wird, Real sei nicht darauf angewiesen. Gleiches gilt für die beiden andern spanischen Topclubs und den FC Bayern. Bei allen umfassten die definierten Aufwendungen im Geschäftsjahr 2013/14 mindestens 95% des Umsatzes, sodass ein Jahresüberschuss kaum möglich wäre. Beim FC Bayern sind es sogar 103%. Die Transfererlöse leisten bei vielen europäischen Topclubs einen für die Profitabilität wichtigen Beitrag, wie wir gleich sehen werden.

Der katalanische Topclub zeigte mit 95% die geringste Quote, wenngleich dies noch vor fünf Jahren anders aussah. 2009/10 bildeten Barcelonas definierte Aufwendungen EUR 479,7 Mio. und damit ganze 121% der Gesamteinnahmen. Auch Atletico Madrids Aufwendungen umfassten 2013/14 102% der Einnahmen, wodurch eigentlich die Vorzeichen für das Jahresendergebnis schlecht gestellt sein müssten.

Lediglich Manchester United schaffte es 2013/14 mit seinen Aufwendungen in Höhe von EUR 445 Mio. (GBP 372 Mio.) „nur“ 86% seiner Einnahmen zu verschlingen. Hieraus können wir bereits vorhersagen, dass die spanischen Fußballclubs gezwungen sind, gesetzt den Fall sie wollen ein positives Jahresendergebnis ausweisen, einen Transferüberschuss zu erzielen.

Profitabel dank Transferergebnis

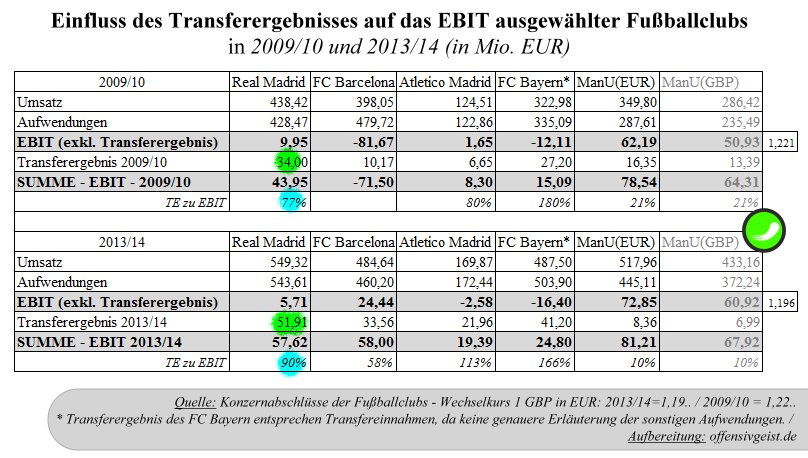

So merkwürdig es sich auch anhört, Reals hohe Profitabilität der letzten Jahre ist den regelmäßigen Transferüberschüssen zu verdanken. Real zeigte im vergangenen Geschäftsjahr einen Transferüberschuss von EUR +51,9 Mio., der sich unter dem Punkt „gains (losses) on diposals“ findet. Der Überschuss resultiert aus Abgängen von Vermögenswerten und ist hauptsächlich auf die Abgänge von immateriellen VMW (Spielerwerte) zurückzuführen. Diese entstanden aus den Abgängen von sieben Spielern, wodurch der Club Nettoeinnahmen von EUR 102 Mio. verzeichnete. Abzüglich des korrespondierenden Restbuchwertes der VMW bleibt ein Transferüberschuss von EUR 51,9 Mio. stehen.

Real zeigt hier seit 2009/10 kontinuierlich einen Überschuss, der sich auf kumuliert EUR 133,15 Mio. beläuft. Sowohl 2009/10 als auch 2013/14 steuerte das Transferergebnis mehr als 70% zum Betriebsergebnis (EBIT – Gewinn vor Zinsen & Steuer) bei. Im abgelaufenen Geschäftsjahr wurde das EBIT mit Hilfe des Transferergebnisses von EUR 5,7 Mio. auf EUR 57,6 Mio. gehoben und ermöglichte somit die Bedienung der Zinsen und Steuerzahlungen bei letztendlicher Profitabilität.

In den Medien wird sich immer wieder darüber echauffiert, dass Real Madrid so hohe Summen für Spieler ausgibt. Ein Blick in die GuV verrät jedoch, wie wir eben gelesen haben, dass Real hohe Einnahmen aus Spielerverkäufen generiert. Laut Transfermarkt.de nahm Real durch Spielerverkäufe 114,5 Mio. ein und gab für Spieler EUR 166,5 Mio. aus. Für einen Bale wurden bspw. EUR 94 Mio. gezahlt, während bspw. Özil und Higuain für kumuliert ca. EUR 90 Mio. abgegeben wurden. Dies sind natürlich nur geschätzte Werte und die tatsächlichen Zahlungsmodalitäten sind auch nicht ersichtlich, doch geben sie ein Gefühl für die Größenordnungen und zeigen, das Real auch Spieler verkaufen muss, um sich diese Kracher erlauben zu können. Nichtsdestotrotz überwiegen natürlich die Transferauszahlungen, wie ein Blick in Reals Cash-Flow-Rechnung bestätigt. Real ist und bleibt ein Käuferclub, der allerdings für dieses extreme Handeln Spieler verkaufen muss.

Auch bei den zwei anderen Spaniern spielt das Transferergebnis eine bedeutende Rolle. Der FC Barcelona zeigte 2013/14 einen Transferüberschuss von EUR 33,6 Mio., sodass sich das EBIT auf EUR 58 Mio. steigerte. Auch Atletico Madrid pusht sein EBIT mit den EUR 22 Mio. aus dem Abgang von Spielerwerten auf EUR 19,4 Mio. Ohne das Transferergebnis hätte Atletico bereits vor Zins- und Steuer einen Fehlbetrag von EUR (-)3 Mio.

Und auch die Bayern zeigen sowohl für 2009/10 als auch 2013/14 eine große Abhängigkeit der Transfereinnahmen. Hier muss allerdings explizit darauf verwiesen werden, dass beim FC Bayern nur die Transfereinnahmen – eigentlich direkt im Umsatz integriert – aufgeführt sind, da die korrespondierenden Restbuchwerte, die in den sonstigen betrieblichen Aufwendungen zu finden sind, für mich leider nicht weiter ersichtlich sind. Das relativiert auch Bayern Aufwendungen-Umsatz-Quote von 103%, da in den Gesamtaufwendungen eben diese korrespondierenden Restbuchwerte enthalten sind. Nichtsdestotrotz sorgten in beiden Betrachtungszeiträumen die Transfereinnahmen dafür, dass die Bayern ein positives EBIT (Earnings befor interest and tax) zeigten.

Der englische Riese Manchester United hingegen zeigt keine große Abhängigkeit. Das Transferergebnis von EUR 8,4 Mio. (GBP 6,99 Mio.) verbesserte das EBIT der abgelaufenen Saison auf EUR 81 Mio. eher unwesentlich. Was bisher allerdings immer notwendig war, in Anbetracht der horrenden Zinslasten, resultierend aus der Glazer-Übernahme, wie wir gleich sehen werden.

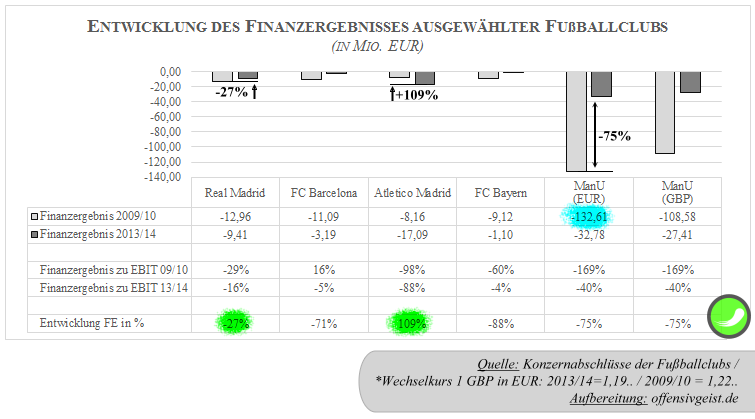

Das Finanzergebnis

Nun wird das EBIT in den meisten Fällen durch das Finanzergebnis gedrückt. Das bedeutet, dass in der Regel die Zinsaufwendungen überwiegen, da die meisten Unternehmen über Fremdkapital finanziert sind und somit die anfallenden Zinsen bedienen müssen. Real Madrid zeigte 2013/14 ein Finanzergebnis von EUR -9,4 Mio., das 16% des EBITs vereinnahmte. Die Königlichen schafften es allerdings, die Zinsbelastung in den letzten Jahren zu drücken. Seit 2009/10 (EUR -13 Mio.) konnte das Finanzergebnis um 27% gesenkt werden.

Dennoch zeigt Real Madrid damit in unserer Vergleichsgruppe das dritthöchste Finanzergebnis. Atletico verschlechterte sich hier massiv von EUR -8,2 Mio. in 2009/10 auf EUR -17,1 Mio. in 2013/14., sodass im abgelaufenen Geschäftsjahr das Finanzergebnis 88% des EBITs aufzehrte. Doch den mit Abstand höchsten Wert wies 2013/14 Manchester United mit EUR -33 Mio. aus, wobei ManU diesen Wert seit 2009/10, als noch ein unglaubliches Finanzergebnis von EUR -132,6 Mio. (GBP -109 Mio.) zu Buche stand, um 75% senken konnte. Damals gingen 169% des EBITs für Zinsaufwendungen drauf. Die Übernahme der Glazers hinterlässt immer noch Spuren.

Einen überragenden Wert zeigte mit EUR -1,1 Mio. der deutsche Rekordmeister, der innerhalb von fünf Jahren die Zinsbelastung um ganze 88% reduzierte. Während das Finanzergebnis 2009/10 noch 60% des EBITs umfasste, waren es 2013/14 nur noch 4%. Ein deutliches Anzeichen für Bayerns geringe Schuldenlast, von der wir immer wieder lesen. Weiter unten gehen wir genauer auf dieses Thema ein.

Das Jahresendergebnis – Vorteil dank Cayman

Legen wir nun einen Zahn zu und kommen direkt zum Jahresendergebnis, das bei Real Madrid seit 2009/10 durchgehend über EUR 20 Mio. liegt. Im abgelaufenen Geschäftsjahr wurde sogar ein Gewinn nach Steuer von EUR 38,5 Mio. ausgewiesen, was eine ordentliche Umsatzrendite von 7% zur Folge hat. Die durchschnittliche Umsatzrendite der letzten fünf Jahre beläuft sich auf 6,2%. Ein ähnlich stabiles Bild zeigen die Bayern, wenn auch nicht in dieser Höhe. Das Jahresendergebnis der Münchner wurde, verglichen zum Vorjahr, um EUR 2 Mio. auf EUR 16,5 Mio. verbessert. Die Münchner zeigen ebenfalls seit 2009/10 eine durchgehende Profitabilität mit einer durchschnittlichen Umsatzrendite von 2,4%. Real Madrid ist rentabler als der FC Bayern München.

Kommen wir zur spanischen Konkurrenz. Der FC Barcelona ist seit 2011/12 profitabel und zeigte im abgelaufenen Geschäftsjahr mit EUR 41,1 Mio. sogar einen höheren Gewinn als die Königlichen. Wobei relativiert werden muss, dass Real dazu noch Europas Krone eroberte und somit neben dem wirtschaftlichen Erfolg DEN sportlichen Triumph errang. Atletico Madrid bewegt sich innerhalb der letzten fünf Jahre am Rande des Break Even und versucht wirtschaftlichen Erfolg mit dem Sportlichen zu vereinen, was angesichts der zur Verfügung stehenden Mittel ordentlich gelingt.

Sehr erstaunlich ist das Jahresendergebnis von Manchester United in 2012/13. Die Manchester United plc zeigte damals einen Jahresüberschuss von wahrscheinlich noch nie dagewesenen EUR 170 Mio. (GBP 146,4 Mio.), was auf Steuerrückzahlungen in Höhe von GBP 155,2 Mio. zurückzuführen ist. Die Manchester United plc ist auf den Cayman Islands gemeldet und profitiert „von Angeboten zur ganz legalen Steuerminimierung…“. Mehr will bzw. kann ich dazu hier nicht verlieren. Die Glazers ziehen alle Register.

Abschließend zur Rentabilitätsbetrachtung der Real Madrid Group eine Übersicht zur Gewinn- und Verlustrechnung der Los Blancos von 2009 bis 2014. Anschließend gehen wir auf zentrale Vermögenswerte und deren Finanzierung ein.

Beine, Steine & Cash – Real Madrids Vermögen

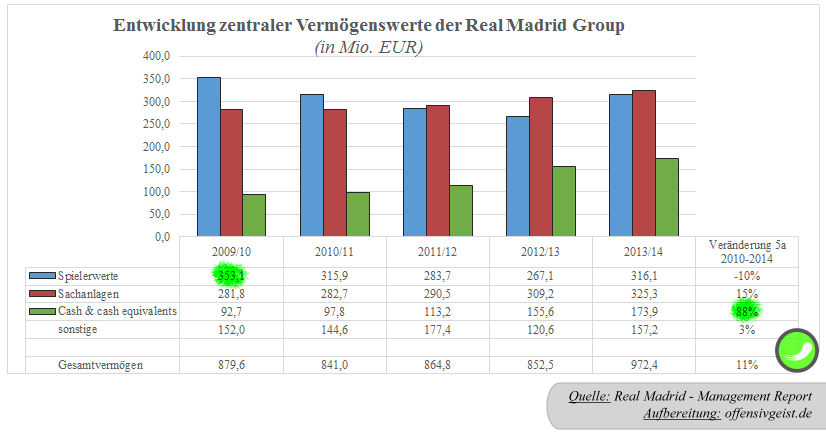

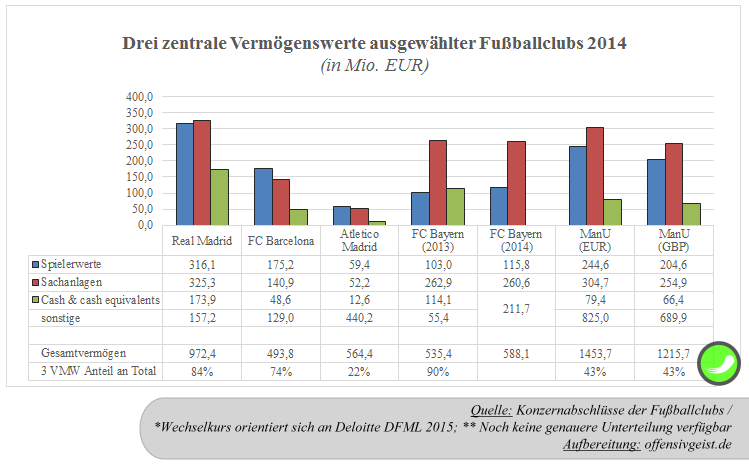

Das Gesamtvermögen der Real Madrid Group belief sich zum 30. Juni 2014 auf EUR 972,4 Mio. und bestand zu 73% aus langfristigen Vermögenswerten (Anlagevermögen) . Zu diesen gehören u.a. immaterielle Spielerwerte (EUR 316 Mio.) sowie Sachanlagen (EUR 325 Mio.), die einen Buchwert für Sportstätten in Höhe von EUR 267 Mio. beinhalteten. Die immateriellen Spielerwerte resultieren aus den Anschaffungskosten für Spieler. Der Buchwert der Spieler justiert sich je nach Abschreibungen (Reduzierung) und Neuverpflichtung (Anstieg). Diese beiden Vermögenswerte bestimmen das Anlagevermögen zu 90%.

Der dritte große Vermögenswert findet sich im Umlaufvermögen. Der Cash-Bestand Real Madrids lag zum Juni 2014 bei absolut gewaltigen EUR 174 Mio., die in dieser Größenordnung vermutlich bei keinem anderen Fußballclub vorzufinden sind. Zusammen mit den Spielerwerten und Sachanlagen, umfassen die liquiden Mittel 84% des Gesamtvermögens der Königlichen. Nachfolgende Abbildung hebt die Entwicklung dieser drei zentralen Vermögenswerte hervor.

Wie wir der Grafik entnehmen können, wuchsen die liquiden Mittel der Königlichen seit 2010 um EUR 81,2 Mio., was einer Wachstumsrate von 88% entspricht. Die Spielerwerte zeigten zum Ende des Geschäftsjahres 2009/10 mit EUR 353 Mio. einen absoluten Höchst(buch)wert. Dieser Wert ist nicht gleichzusetzen mit dem Marktwert eines Kaders, der bspw. auf Transfermarkt.de zu finden ist.

Die geleisteten Transferentschädigungen für Neuverpflichtungen und weitere damit verbundenen Anschaffungskosten bestimmen den Wert des sog. immateriellen Anlagevermögens (Spielerwerte). Sog. Herstellungskosten, die aus der Ausbildung eigener Jugendspieler resultieren könnten, sind hier irrelevant und können nicht als Spielerwert aktiviert werden. Der Wert des eigenen Nachwuchses wird nicht im Unternehmensvermögen ersichtlich. Mit Hilfe der Abschreibung wird der aktivierte immaterielle Vermögenswert des Spielers über die entsprechende Nutzungsdauer (Vertragslaufzeit Spieler) abgeschrieben und somit der Werteverlust als Aufwand erfasst.

Bei einem Blick auf unsere Benchmark erkennen wir, dass Real Madrid eine sehr solide Vermögensstruktur aufweist, die nicht bei allen Clubs vorhanden ist. Bei Manchester United, das mit EUR 1.454 Mio. ein enorm hohes Gesamtvermögen zeigt, bilden die drei zentralen Vermögenswerte – Steine, Beine & Cash – lediglich 43% des Gesamtvermögens. Der englische Rekordmeister weist bspw. in der Bilanz ein sog. Goodwill von GBP 421 Mio. sowie „Deferred tax asset“, eine Art Steuergutschrift, in Höhe von GBP 129,6 Mio. aus.

Goodwill oder auch Firmenwert ist ein immaterieller Vermögenswert und resultiert aus der Übernahme eines anderen Unternehmens. Ist der Kaufpreis des Unternehmens höher als dessen eigentlicher Wert (Eigenkapital) entsteht die Position des sog. Goodwill. Dieser Aufpreis resultiert aus weichen Faktoren, die nicht in der Bilanz enthalten sind. Dazu zählen bspw. Markenwert, treue Kunden bzw. Anhängerschaft, etc. Die Bilanzposition Goodwill entstand bei Manchester United aus der Übernahme des Clubs durch die Glazers.

Beim deutschen Rekordmeister umfassten, zum Ende des Geschäftsjahres 2013, die drei zentralen VMW 90% des Gesamtvermögens. Kritisch ist es bei Atletico Madrid, das mit 22% den schlechtesten Wert in der Benchmark aufweist.

Die Finanzierung der Vermögenswerte findet sich in der Bilanzpassiva. Dort erfahren wir mehr über das Gesamtkapital eines Unternehmens. Dieses besteht grundsätzlich aus dem Eigenkapital und den Verbindlichkeiten, die als Fremdkapital verstanden werden können.

Das Eigenkapital der Königlichen

Am Eigenkapital eines Unternehmens lässt sich dessen bilanzieller Buchwert ablesen. Wäre es möglich, alle Vermögenswerte zum in der Aktiva gezeigten Wert zu verkaufen, so bliebe nach Tilgung aller Verbindlichkeiten das Eigenkapital übrig. Das Eigenkapital wird u.a. von Kapitalrücklagen und dem Jahresendergebnis beeinflusst. Es leistet einen wertvollen Beitrag zur finanziellen Stabilität eines Unternehmens. Erwirtschaftet ein Unternehmen einen Jahresfehlbetrag, so reduziert dies in der Regel das Eigenkapital. Daher gibt ein hohes Eigenkapital eine gewisse Stabilität in unruhigen Zeiten.

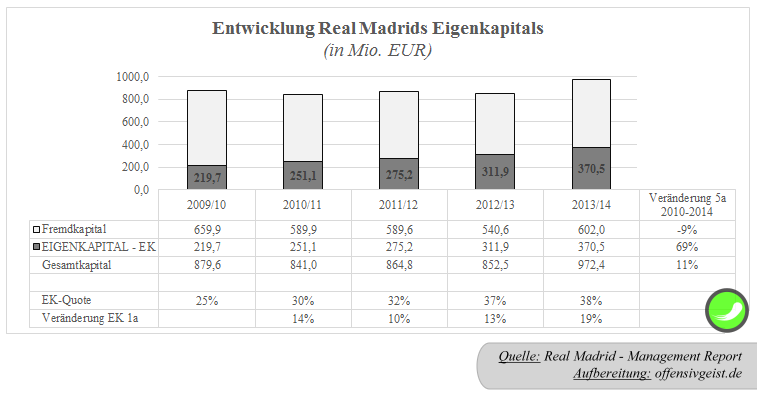

Real Madrids Eigenkapital wuchs 2014, gegenüber der Vorsaison, um satte 19%, was einem Plus von EUR 58,5 Mio. entspricht. Verglichen zum 30. Juni 2010 zeigt sich sogar ein Wachstum von EUR 151 Mio. (+69%). Das Eigenkapitalwachstum ist auf die positiven Jahresendergebnisse der letzten Jahre zurückzuführen. Setzt man das Eigenkapital ins Verhältnis zum Gesamtkapital, so ergibt sich die sog. Eigenkapitalquote, die zum 30. Juni 2014 solide 38% betrug. Aus der Eigenkapitalquote kann man indirekt die Verschuldung erahnen, wodurch die EK-Quote ein erstes Indiz für den finanziellen Zustand eines Unternehmens ist.

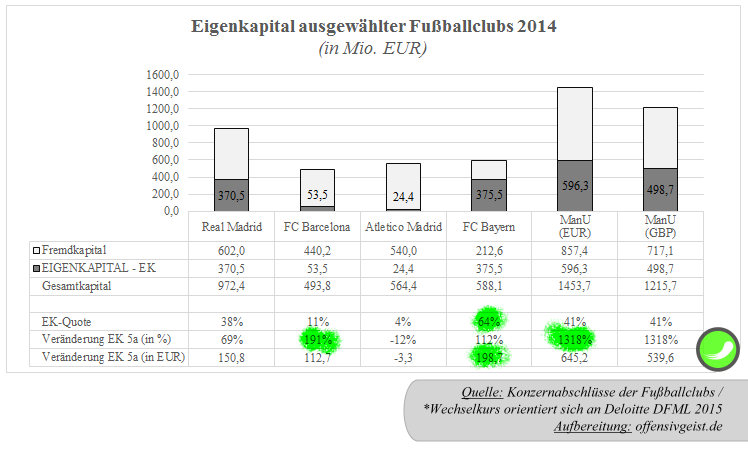

Der Blick in unsere Vergleichsgruppe zeigt ein gemischtes Bild. Der FC Bayern wies zum 30. Juni 2014 eine hervorragende Eigenkapitalquote aus, was auf einen weiteren Einstieg eines langjährigen Partners (Allianz) zurückzuführen ist. Bayern steigerte sein Eigenkapital gegenüber der Vorsaison 2012/13 um EUR 118,3 Mio. und verbesserte seine Eigenkapitalquote auf hervorragende 64%. Seit Juni 2010 konnte der FC Bayern sein Eigenkapital um fast EUR 200 Mio. anheben, was einem Eigenkapital-Wachstum von 112% entspricht. Auch der FC Barcelona steigerte sein Eigenkapital seit 2010 enorm. Seit 2010 wurde das Eigenkapital um 191% (EUR 113 Mio.) angehoben. Doch diese Veränderung war auch absolut notwendig, da zum Ende des Geschäftsjahres 2009/10 die Katalanen ein negatives Eigenkapital von EUR (-)59 Mio. auswiesen. Dennoch betrug zum Juni 2014 die Eigenkapitalquote Barcas lediglich 11%.

Einen negativeren Wert zeigte nur Atletico Madrid. Die Eigenkapitalquote von 4% bedeutet im Umkehrschluss ein erhebliches Übergewicht an Verbindlichkeiten, was darauf hindeutet, dass Atletico finanziell extrem instabil ist. Jahresfehlbeträge würden bedeuten, dass das Eigenkapital weiter angegriffen wird und aufgezehrt wird. Sollte das Eigenkapital negativ werden, bedeutet dies eine bilanzielle Überschuldung.

Sehr interessant ist in diesem Zusammenhang Manchester United. Englands Rekordmeister zeigte noch 2010 ein negatives Eigenkapital von GBP (-)41 Mio. Der Club war stark gefährdet. Doch schon im darauffolgenden Jahr wurden durch eine Kapitalerhöhung GBP 250 Mio. generiert, wodurch sich das Eigenkapital mit einem Schlag auf GBP 220 Mio. erholte. Durch einen weiteren Börsengang und die enorm hohen Jahresendergebnisse der zwei vergangenen Geschäftsjahre verbesserte sich nun das Eigenkapital der Red Devils auf GBP 499 Mio., wodurch ManU sein Eigenkapital innerhalb der letzten fünf Jahre um ganze GBP 540 Mio. erhöhte. Der Club zeigte zum 30. Juni 2014 eine Eigenkapitalquote von 41%.

Die andere Seite der Passive bildet, wie bereits erwähnt, das Fremdkapital, welches sich aus Verbindlichkeiten, sog. passiven Rechnungsabgrenzungsposten (pRAP) und Rückstellungen zusammensetzt. Häufig sind letztere zwei in den Verbindlichkeiten inkludiert und werden als Fremdkapital angesehen.

Real Madrids Schulden

Nun wird in den Medien immer wieder laut gebrüllt, dass spanische Clubs immens verschuldet seien und das dies alles „ganz unfair“ sei. Ist es auch größtenteils, denn viele Clubs weisen eine hohe Verschuldung auf. Dies lässt sich aber nicht nur durch das pure Darstellen der Verbindlichkeiten erklären, denn in diesen können auch die bereits erwähnten RAP enthalten sein, die nichts anderes als Einnahmen für zukünftige Perioden sind. Hierunter fällt bspw. der Verkauf von Jahreskarten für die nächste Saison, was nicht als schlecht gelten kann.

Für die Beurteilung der Schulden interessant sind vor allem die Finanzverbindlichkeiten, die in der Regel eine Zinsbelastung mit sich bringen. Noch wichtiger ist es aber dies in den Gesamtkontext zu setzen. Hierzu gehört bspw. das Gegenrechnen bestimmter Vermögenswerte, was später in der Darstellung der Nettoverschuldung geschieht. Kommen wir vorher zur Darstellung der Verbindlichkeiten.

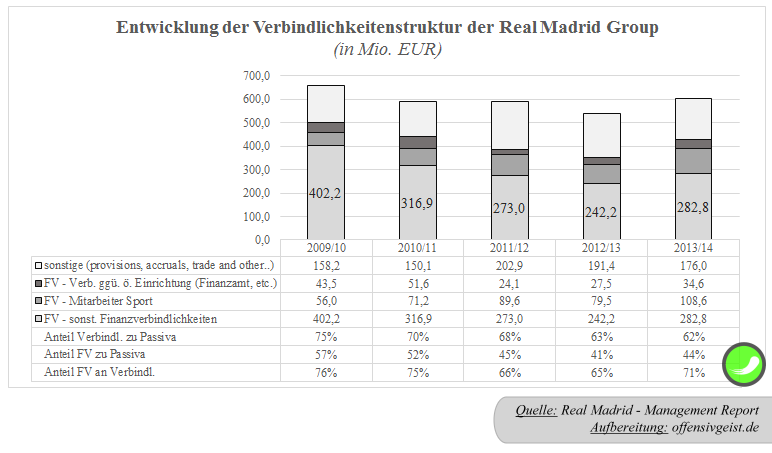

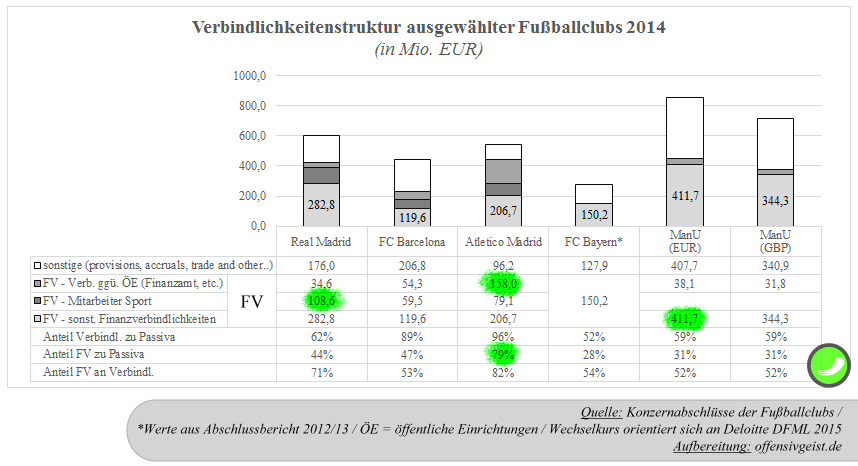

Zum Ende des Geschäftsjahres 2013/2014 umfassten die Gesamtverbindlichkeiten (Liabilities) von Real Madrid mit EUR 602 Mio. Das sind 62% des Gesamtkapitals. Damit zeigt Real keine ungewöhnliche Kapitalstruktur, die für Fußballunternehmen als gar nicht so schlecht einzustufen ist.

Die Gesamtverbindlichkeiten Reals bestehen zu 44% aus diversen Finanzverbindlichkeiten (EUR 282,8 Mio.), von denen EUR 91 Mio. Bankkredite (bank borrowings) und EUR 132,7 Mio. Verbindlichkeiten aus Spielertransfers darstellen. Die Bankkredite sind zu 17% kurzfristig, sodass EUR 16,2 Mio. innerhalb eines Jahres fällig werden. Die Transferverbindlichkeiten sind zu 36% kurzfristig, so dass hier innerhalb eines Jahres EUR 48 Mio. anstehen. 2010 betrugen die kurzfristigen Bankkredite noch EUR 48 Mio. und die kurzfristigen Transferverbindlichkeiten EUR 87 Mio. Real Madrid hat es geschafft, seine Finanzverbindlichkeiten innerhalb von 5 Jahren drastisch zu reduzieren.

In der Tat konnten die Königlichen ihre diversen Finanzverbindlichkeiten seit 2010 (EUR 402 Mio.) um satte 30% (EUR (-)120 Mio.) reduzieren. Dafür stiegen allerdings die Verbindlichkeiten dem Sportpersonal gegenüber massiv an. Die geschuldeten Gehälter wuchsen seit 2010 (EUR 56 Mio.) um 94% auf EUR 108,6 Mio. in 2014 und sind zu 100% innerhalb eines Jahres fällig.

In der Tat konnten die Königlichen ihre diversen Finanzverbindlichkeiten seit 2010 (EUR 402 Mio.) um satte 30% (EUR (-)120 Mio.) reduzieren. Dafür stiegen allerdings die Verbindlichkeiten dem Sportpersonal gegenüber massiv an. Die geschuldeten Gehälter wuchsen seit 2010 (EUR 56 Mio.) um 94% auf EUR 108,6 Mio. in 2014 und sind zu 100% innerhalb eines Jahres fällig.

Weiter können wir der Bilanz Verbindlichkeiten gegenüber dem Staat (EUR 34,6 Mio.) entnehmen. Diese setzten sich zusammen aus „deferred tax liabilities“ in Höhe von EUR 20 Mio., die gegenüber dem Vorjahr um EUR 9 Mio. zunahmen, und „current income tax liabilities“ in Höhe von EUR 14,5 Mio.

Die in der Grafik als sonstige Verbindlichkeiten aufgeführten Rückstellungen (= provisions – EUR 15,7 Mio.), passive RAP (http://www.accountingcoach.com/blog/what-are-accruals) (= accruals – EUR 92,7 Mio.) und Verbindlichkeiten aus Lieferungen & Leistungen (EUR 82,1 Mio.) komplettieren das Fremdkapital Real Madrids.

Nachfolgende Abbildung zeigt die Werte ausgewählter Fußballclubs. Hier zeigen insbesondere die beiden spanischen Konkurrenten miese Werte bezüglich der Verbindlichkeiten gegenüber dem Staat. Atletico Madrid zeigte 2014 enorme EUR 158 Mio. und der FC Barcelona EUR 54,3 Mio. an Steuerschulden. Auch bezüglich der Spielergehälter sind bei beiden Clubs sehr negative Werte zu verzeichnen, die verstehen lassen, warum diverse Spieler der Primera Division immer wieder mit Streiks drohen. Wenn die drei Großen Spaniens ihren sportlichen Mitarbeitern schon Gehälter schuldig sind, was treiben dann die anderen spanischen Clubs, die um ihr sportliches wie wirtschaftliches Überleben kämpfen?

In Sachen Finanzverbindlichkeiten (FV – sonst. Finanzverbindlichkeiten) sticht mit EUR 411,2 Mio. (GBP 344,3 Mio.) insbesondere Manchester United heraus. Diese Finanzverbindlichkeiten ergeben sich überwiegend aus Bankkrediten (GBP 342 Mio.). Beim FC Bayern beziehe ich mich leider noch auf den Konzernabschluss 2013. Jedoch sind beim bayerischen Superclub die Werte eher besser als schlechter geworden. Hier kann ich leider keine genauere Unterteilung der gesamten Finanzverbindlichkeiten vornehmen.

Finanzielle Stabilität Real Madrid

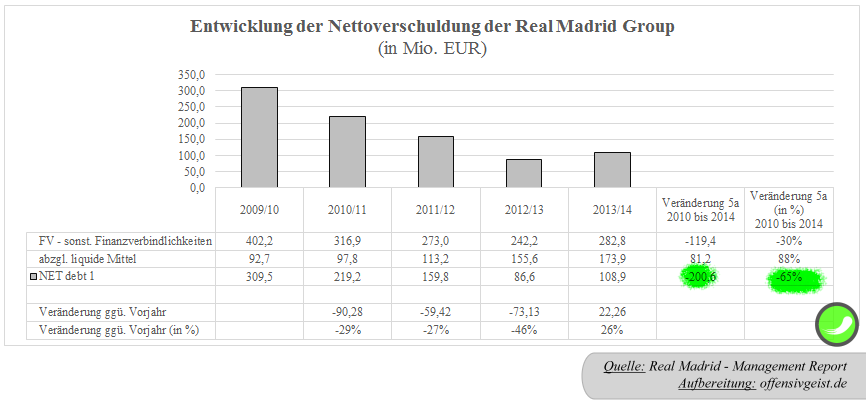

Kommen wir nun zum Ende der Finanzanalyse Real Madrids und betrachten deren finanzielle Stabilität. Grundlage aller Berechnung ist die Nettoverschuldung (NETdebt). Die Nettoverschuldung ergibt sich aus der Differenz der Finanzverbindlichkeiten und der liquiden Mittel. Ist der Wert positiv, so überwiegen die Verbindlichkeiten und wir sprechen von einer Nettoverschuldung.

Nettoverschuldung EUR 109 Mio.

Real Madrids ausgewiesene Finanzverbindlichkeiten betrugen zum 30. Juni 2014 EUR 282,8 Mio. Ziehen wir nun von diesen die liquiden Mittel in Höhe von EUR 173,9 Mio. ab, so erhalten wir zum Juni 2014 eine Nettoverschuldung (NETdebt1) von EUR 108,9 Mio. Dieser Wert steigerte sich verglichen zum Vorjahr (EUR 86,6 Mio.) um 26%. Gegenüber 2010 erkennen wir jedoch einen klaren Abbau der Nettoverschuldung.

Um gewaltige EUR 200,6 Mio. (-65%) reduzierten die Madrilenen ihren Schuldenstand, der damals bei EUR 310 Mio. lag. Dies ist sowohl dem Abbau der Finanzverbindlichkeiten als auch der Erhöhung des CASH-Bestandes zu verdanken.

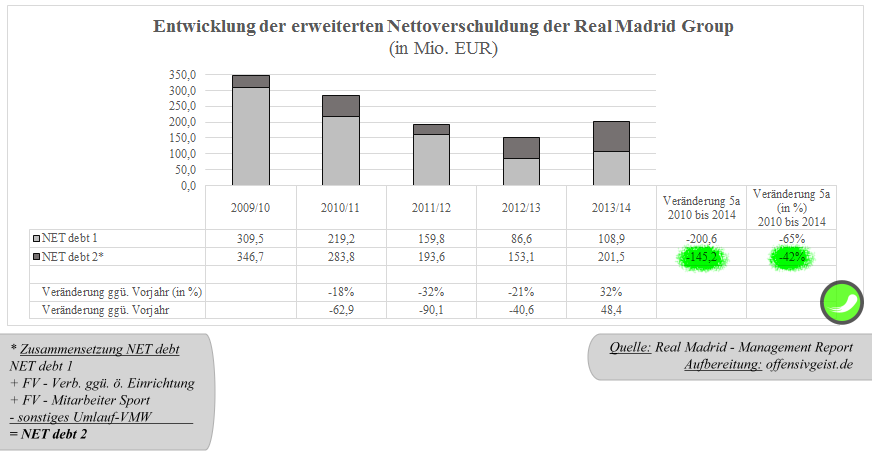

Dieser Wert beinhaltet allerdings keine Verbindlichkeiten gegenüber öffentlichen Einrichtungen (Steuer) und Mitarbeitern (Lohnverbindlichkeiten). Er berücksichtigt somit keine Steuerverbindlichkeiten und vor allem keine Gehaltsverbindlichkeiten, die bei Real Madrid und allgemein im spanischen Fußball sensible Themen sind. Addieren wir diese hinzu, so steigt die Verschuldung der Königlichen erheblich an.

Hier machen sich vor allem die Verbindlichkeiten gegenüber Mitarbeitern mit EUR 108,6 Mio. massiv bemerkbar. Fairerweise rechnen wir jedoch noch gewisse sonstige kurzfristige Vermögenswerte gegen, die sich überwiegend aus kurzfristigen Forderungen aus Transfergeschäften ergeben. Somit erhalten wir eine erweiterte Nettoverschuldung (NETdebt 2) in Höhe von EUR 201,5 Mio., die nun sämtliche finanzielle Verbindlichkeiten und entsprechende kurzfristig liquidierbare Vermögenswerte berücksichtigt. Auch dieser erweiterte Wert erhöhte sich verglichen zum Vorjahr, wenngleich seit 2010 ein starker Abbau der erweiterten Nettoverschuldung erfolgte (EUR -145 Mio. / -42%).

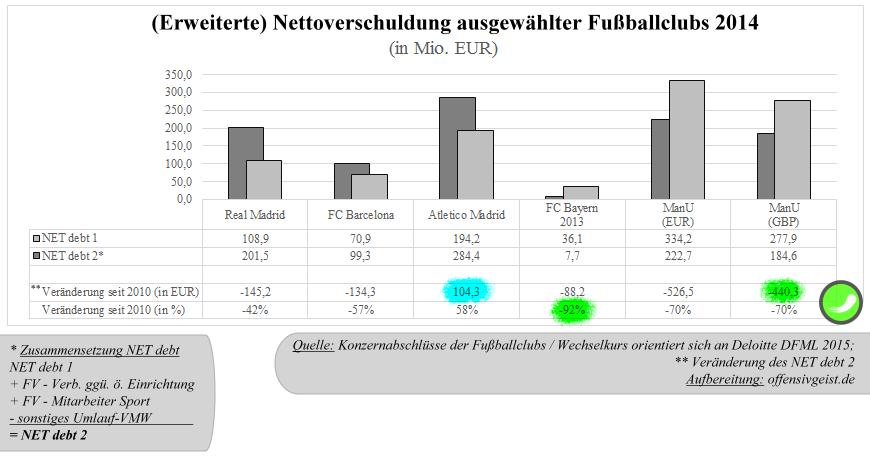

Beim Clubvergleich sticht sofort Manchester Uniteds hoher NETdebt1 Wert auf, der mit EUR 334 Mio. (GBP 278 Mio.) über EUR 200 Mio. höher liegt als der von Real Madrid. Auch Atletico Madrid tritt hier mit einer Nettoverschuldung von EUR 194 Mio. in den Vordergrund. Die niedrigsten Werte zeigen der FC Barcelona (EUR 71 Mio.) und der FC Bayern mit EUR 36 Mio. Wobei wir beim FC Bayern darauf hinweisen müssen, dass a) dies der Wert zum Ende des Geschäftsjahres 2012/13 und b) im Geschäftsbericht keine genauere Erläuterung zu den Verbindlichkeiten vorhanden ist. Die Bayern reduzierten ihre Nettoverschuldung1 seit Juni 2010 um EUR 93 Mio., was einer Reduzierung von 72% entspricht. In der Vergleichsgruppe konnten fast alle Fußballclubs ihre Nettoverschuldung drastisch reduzieren. Manchester United drosselte diese sogar seit Juni 2010 um GBP 333 Mio. (-55%). Atletico Madrid ist der einzige Club der seinen NETdebt1 Wert erhöhte. Verglichen zu 2009/10 wuchs die Nettoverschuldung um 6% an.

Betrachten wir die erweiterte Nettoverschuldung der Los Roijblancos, in der Steuer- & Gehaltsschulden berücksichtigt sind, ist der Zuwachs sogar noch schockierender. Mit einer erweiterten Nettoverschuldung von EUR 284 Mio. erhöhte sich der Wert bei Atletico innerhalb von fünf Jahren um EUR 104 Mio. und somit um 58%. Bayern und ManU sind die einzigen Clubs, deren NETdebt2 niedriger ist als der NETdebt1. Hier leistet das sonstige Umlaufvermögen einen wertvollen Beitrag.

Doch was heißt das genau? Interessant ist ja nun, wie diese Nettoverschuldung gedeckt ist. Unternehmen, die einen höheren Mittelzufluss haben, können vermutlich eine höhere Nettoverschuldung besser decken. Und hier wird der katastrophale wirtschaftliche Zustand Atleticos offensichtlich.

Nehmen wir den durchschnittlichen Cash Flow aus operativer Tätigkeit der vergangenen drei Jahre, der bei Atletico Madrid negativ ist (EUR -28,7 Mio.!!!), so sehen wir, dass der kleinere Hauptstadtclub nicht fähig ist, seine Schulden ohne weitere Aufnahme von Verbindlichkeiten zu bedienen. Ihnen bleibt zur Finanzierung oder für Investitionen schlichtweg nur noch die Möglichkeit, Fremdkapital aufzunehmen. Und das ist der Teufelskreis der Verschuldung. Atletico müsste entweder seine Ausgaben drastisch drosseln – und somit vermutlich im sportlichen Niemandsland verschwinden – oder aber verstärkt auf Umsatzsteigerung hinarbeiten, sodass mehr Geld in den Club fließt. Dennoch sollte aus wirtschaftlicher Sich das zentrale Ziel der kleinen Madrilenen Schuldenabbau lauten.

Auch Manchester United zeigt einen höchst kritischen Wert, da die Nettoverschuldung (NETdebt1) das Fünffache des durchschnittlichen Cash Flows aus operativer Aktivität der vergangenen drei Geschäftsjahre (GBP 53,6 Mio.) umfasst. Bei Real umfasst die Nettoverschuldung 1 80%, bei Barca 60% und bei Bayern 50% des durchschnittlichen operativen Cash Flows (OA) seit 2011. Das sind hervorragende Werte. Verwenden wir allerdings für diese Kennzahl die erweiterte Nettoverschuldung (NETdebt2), so verschlechtern sich die Werte bei zwei der drei Clubs. Bei Real Madrid ist die Verschuldung nun das 1,5fache des Cash Flows aus operativer Tätigkeit und bei Barca 90%, was immer noch gut ist. Hier stechen besonders die Bayern hervor, da bei ihnen die erweiterte Nettoverschuldung bei überragenden EUR 7,7 Mio. liegt und somit eine minimale Verschuldung vorliegt.

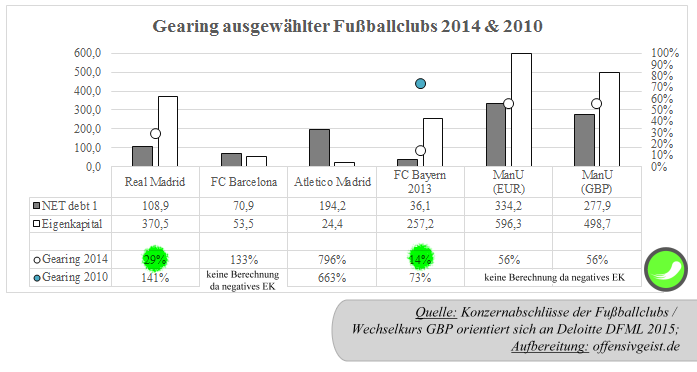

Das Gearing der Fußballclubs

Darüber hinaus betrachten wir noch das sog. Gearing der Sportsgroup. Diese interessante Kennzahl dient der Bewertung der finanziellen Stabilität eines Unternehmens, indem sie die liquiden Mittel, die Finanzverbindlichkeiten und das Eigenkapital in Verbindung bringt. Das Gearing vereint somit die drei zentralen Elemente zur Beurteilung der finanziellen Stabilität, indem es die Differenz aus Finanzverbindlichkeiten und liquiden Mitteln (=NETdebt1) ins Verhältnis zum Eigenkapital setzt. Hier gilt: Je niedriger das Gearing, desto geringer ist die tatsächliche Verschuldung eines Unternehmens. Ideale Werte liegen zwischen 10% und 20%. Werte ab 70% gelten als kritisch.

Real Madrids Gearing lag 2014 bei 29% und verbesserte sich somit seit 2010 (141%) enorm. Der Wert 29% sagt aus, dass die bestehende Nettoverschuldung der Königlichen 29% des Eigenkapitals umfasste. Real zeigt somit einen sehr guten Wert und die Entwicklung seit 2010 zeigt, dass der Club auf einem richtig guten Weg ist – im Gegensatz zu den anderen beiden spanischen Topclubs. Der FC Barcelona (133%) und Atletico Madrid (796%) zeigen bei ihrem Gearing absolut abenteuerliche Werte, die mehr als besorgniserregend sind. Da beide Clubs die hundert Prozent übersteigen, muss hier eine substanzielle Entschuldung forciert und dazu eine Kapitalerhöhung eingeleitet werden.

Absolut vorbildlich ist der Wert des Konzerns des FC Bayern. Zum Ende des Geschäftsjahres 2013 betrug das Gearing 14% und verbesserte sich somit ebenfalls seit 2010. Damals hatten die Bayern mit 73% einen eher kritischen Wert, der allerdings direkt im Folgejahr 2011 aufgrund einer Kapitalerhöhung (steigendes Eigenkapital) in Kombination mit einer starken Zunahme des Cash-Bestandes bei extremer Reduzierung der Finanzverbindlichkeiten (sinkende NETdebt1) auf 4% gesenkt werden konnte. Real und Bayern zeigen beide hervorragende Werte. Die Red Devils sind ebenfalls auf einem guten Weg. Sie zeigen einen Gearing-Wert von 56%, der als gut einzustufen ist.

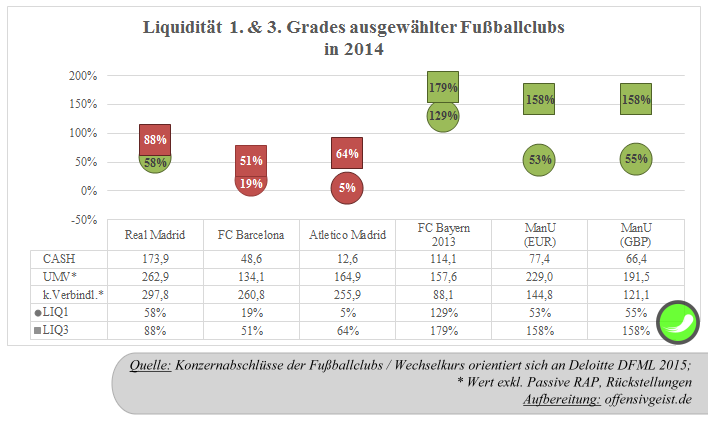

Wie ist es um die Liquidität bestellt?

Abschließend möchte ich noch die Liquidität (LIQ) ersten und dritten Grades heranziehen. Erster Wert betrachtet das Verhältnis der liquiden Mittel zu den kurzfristigen Verbindlichkeiten und gibt Aufschluss, zu wie viel Prozent die kurzfristigen Verbindlichkeiten, die innerhalb eines Jahres fällig werden, durch das Barvermögen gedeckt sind. Die Liquidität dritten Grades erweitert die liquiden Mittel, um die sonstigen Posten des Umlaufvermögens, sodass das Verhältnis kurzfristiger Vermögenswerte zu kurzfristigen Verbindlichkeiten geprüft wird. Real zeigt lediglich in der LIQ1 mit 58% einen sehr guten Wert. Die LIQ3 ist mit 88% weit unter der Empfehlung von 170%.

Der Hintergrund zu dieser Kennzahl ist folgender: Das Umlaufvermögen wird als kurzfristiger Vermögenswert angesehen, der innerhalb eines Jahres für das operative Geschäft verbraucht wird. Da die kurzfristigen Verbindlichkeiten ebenfalls innerhalb eines Jahres fällig werden, misst die LIQ3 das Verhältnis dieser beiden Werte zueinander. Im Optimalfall überwiegt der Wert des Umlaufvermögens, sodass eine ausreichende Liquidität gegeben ist und sich das Unternehmen somit in einer stabilen Position befindet. Nun können wir aber davon ausgehen, dass einige Clubs ihre Spielerwerte, die eigentlich in der Bilanz als langfristiger Vermögenswert auftauchen, als kurzfristige Vermögenswerte verwenden, indem sie sie kurzfristig – so hart es sich anhört – liquidieren und somit zu Geld machen. In der Regel entspricht der bilanzielle Buchwert nicht dem tatsächlichen Marktwert eines Spielers, sodass durch strategisch sinnvollen Spielerverkauf kurzfristig finanzielle Mittel erlöst werden können. Wir erinnern uns, dass Real Madrid neben hohen Auszahlungen für Spieler auch hohe Einzahlungen aufweist. Fußballclubs können kurzfristige Liquiditätsengpässe hervorragend mit Spielerverkäufen kompensieren – gerade ein Club wie Real Madrid, der einige Sternchen in seinem Portfolio hält.

Die anderen spanischen Kaliber zeigen ebenfalls schlechte Werte. Positiv hervorstechen lediglich der FC Bayern Konzern (in der Saison 2012/13 und davor auch) und Manchester United, wie wir voranstehender Abbildung entnehmen können.

FAZIT – Madrids königlicher Schwan und das hässliche Entlein

In der Finanzanalyse zu Real Madrid wurde die immense Umsatzpower der Königlichen untersucht, die in ihrer Kontinuität und Dominanz seinesgleichen sucht. Zwar holte der englische Rekordmeister ManU im letzten Jahr gewaltig auf, doch reicht es bis dato nicht, Real die Pole-Position im Umsatzvergleich streitig zu machen (obwohl angemerkt werden muss, dass es ab dem Zyklus 2015/16 aufgrund des dann in Kraft tretenden TV-Deals zu einem massiven Umsatzanstieg der englischen Fußballclubs kommen wird. Fraglich ist nur, ob es reichen wird, den Madrilenen den Platz als umsatzstärkster Fußballclub streitig zu machen, gesetz dem Fall, in Spanien bleibt die Individualvermarktung der TV- & Medienrechte bestehen.)

Neben der Umsatzpower hat Real Madrid eine starke Rentabilität, die ebenfalls seit mindestens fünf Jahren besteht und in dieser Größenordnung von keinem der untersuchten Clubs erreicht wurde. Mit dem Gewinn der Champions League und diversen nationalen Titeln konnte Real neben dem wirtschaftlichen Siegeszug auch einen sportlichen hinlegen, der mit dem diesjährigen Einzug ins Halbfinale abermals gegeben ist. Wenngleich die Königlichen das Rückspiel gegen den italienischen Rekordmeister aus Turin nicht gewinnen und somit aus der Champions League ausscheiden würden, war auch dieses Jahr im Grunde sportlich erfolgreich. Auch wenn das die Vereinsverantwortlichen vielleicht, aufgrund einer eventuell titellosen Saison, anders sehen werden.

Die bis hierhin hervorragenden wirtschaftlichen Werte werden jedoch durch die massive Nettoverschuldung gedrückt. Real baute seine Nettoverschuldung gegenüber dem Vorjahr um 42% gewaltig aus und sollte sich nun um die systematische Entschuldung bemühen. Vereinsgelände dem Staat für unübliche Marktpreise zu verkaufen, sollte hier kein weiteres Mittel sein, das angewendet werden muss, denn die Finanzkraft zur Entschuldung ist m.E. auf jeden Fall gegeben (NETdebt2/oCF).

Real ist ein starkes Fußballunternehmen mit einer hervorragenden Marktposition, das darüber hinaus rentabel und auf Wachstumskurs ist. Dennoch bleibt eine gewisse finanzielle Instabilität vorhanden, solange die Verschuldung nicht angegangen wird. Real hat die Mittel dies zu ändern und somit, wie der FC Bayern München, als Musterclub zu gelten. Wirtschaftlich gesehen ist der FC Bayern das Nonplusultra. Der deutsche Rekordmeister ist rentabel und gilt im Grunde als schuldenfrei. Hinzu kommt seine herausragende sportliche Position im Profifußball, die ihn im besten Licht dastehen lässt. Doch gibt es bestimmt auch hier noch Optimierungsmöglichkeiten, die im Detail stecken.

Real Madrid ist der königliche Schwan Spaniens. Sportlich erfolgreich und wirtschaftlich auf einem guten Weg lassen sie zusammen mit dem FC Barcelona die Konkurrenz weit hinter sich. Im Schatten dieser Dominanz steht das kleine Atletico Madrid, das mit einem Bruchteil der finanziellen Mittel gegen die beiden spanischen Riesen ankämpft und sich dafür aufopferungsvoll einsetzt. Atletico beschreitet eine absolute Gratwanderung. Am Rande des wirtschaftlich erträglichen versuchen sie die Großmächte herauszufordern, wodurch sie ihre Stellung der dritten Macht Spaniens gefestigt haben. Dies hat jedoch seinen Preis. Wenn Real der königliche Schwan von Madrid ist, dann ist Atletico das hässliche Entlein aus Madrid. Aber was sollen sie machen. Irgendwie muss man diesen Großmächten Real und Barca beikommen. Und wenn man in seinen finanziellen Möglichkeiten so unterlegen ist, müssen alternative Mittel gefunden werden. Atletico versucht dem mit Heroismus, Kampfgeist und absoluter Aufopferung gerecht zu werden. Leider ist es ihnen in der Saison 2014/15 nicht gelungen, die Großen wesentlich zu ärgern. Vielleicht ändert eine neue TV-Vermarktungspraktik diese Situation, sodass die Wettbewerbsintensität im spanischen Fußball wieder ausgeglichener wird. Davon würde der gesamte spanische Fußball profitieren und nicht nur der.

Marco Mesirca / 2015

51 Kommentare Alle anzeigen

Ph2 27. März 2016 um 09:44

Interessante Analyse, die eigtl. zu gut ist, um mit dem berühmt-berüchtigten Transfermarkt.de-Fehler zu beginnen (wer war gleich 2007 Meister in La Liga?)

jean 23. Juni 2015 um 12:55

Mal eine späte Nachfrage: Wo sind denn die anderen großen PL-Clubs steuerlich gemeldet? Also Chelsea, City, Arsenal und Liverpool. Fand dann doch krass, dass Man Utd echt das Cayman Schlupfloch nutzt.

Fabi 26. Mai 2015 um 08:23

Könnte bitte jemand erklären, was „korrespondierende Restbuchwerte“ sind?

blub 26. Mai 2015 um 22:40

Zitat oben:

„Diese entstanden aus den Abgängen von sieben Spielern, wodurch der Club Nettoeinnahmen von EUR 102 Mio. verzeichnete. Abzüglich des korrespondierenden Restbuchwertes der VMW bleibt ein Transferüberschuss von EUR 51,9 Mio. stehen.“

Die Restbuchwerte sind ist der Wert der Spieler vor ihrem Verkauf. Diesen musst du vom Transfererlös abziehen, dann hast du den Gewinn aus diesen Geschäften.(Weil der Wert der Spieler ja weg ist, dafür hat man jetzt Geld.)

Wenn du etwas kaufst hast du zwar weniger Geld als zuvor, aber dafür (hoffentlich) irgendeinen Wert bekommen. Diesen wert kannst/solltest/musst du in deiner Bilanz aufführen.

In klassischen Betrieben kauft man Maschinen und die verlieren im laufe der Zeit an wert, so staffelst du am Ende den Einkaufspreis über mehrere Jahre. Das was jeweil noch in der Bilanz steht ist der Restbuchwert.

Spieler verändern ihren wert ja auch, aber nicht notwendiger weise nach unten.

Ja, bei der Bewertung von Spielern kann man ziehmlich viel rummauscheln und Vereine tun das auch ganz gerne.

Fabi 27. Mai 2015 um 11:00

Jetzt hab ich das auch verstanden!

Vielen Dank!

JH 22. Mai 2015 um 20:31

Gute Analyse, bei der lediglich der dynamische Verschuldungsgrad (Net Debt/EBITDA, mMn wichtiger als das Gearing) etwas zu kurz kommt. Im Geschäftsbericht ist von 0,4x zu lesen (Nettoverschuldung von € 72 Mio. zu EBITDA von € 164 Mio.). Das wäre natürlich ein Topwert, allerdings würde ich es in diesem Fall für aussagekräftiger halten, zu der eigentlichen Nettoverschuldung noch das (permanent negative) Working Capital (€ 202 Mio.) zu addieren. Bei einer „Nettoverschuldung“ von dann € 274 Mio. wäre der dynamische Verschuldungsgrad mit 1,7x aber immer noch gut.

Philo 22. Mai 2015 um 04:30

Diese sehr aufschlussreiche Analyse basiert, wenn ich das richtig verstehe, vornehmlich auf von den Vereinen selber verbreiteten Daten. Doch wie verlässlich sind diese? Ich würde es Perez durchaus zutrauen, die Bilanz zu fälschen, und da man in Spanien als Fußballverein offenbar keine Steuern zu zahlen braucht, wird da auch so bald niemand die Bilanzen kritisch unter die Lupe nehmen. Zudem verstehe ich das mit den Gehaltsschulden nicht. Entweder gibt es, wie Fabian vermutet, einen eher buchhalterischen Grund, oder die Liquidität ist doch weniger gegeben als im Artikel dargestellt.

SuperMario33 22. Mai 2015 um 08:01

Selbstverständlich müssen in Spanien auch Fußballvereine Steuern zahlen.

Philo 22. Mai 2015 um 17:40

Meines Wissens nach traut sich der Staat einfach nicht, die Steuern einzutreiben. Denn dann würden die Vereine rumjammern, wie sehr sie dadurch geschwächt würden. Das antizipieren die Vereine, indem sie von vornherein (fast) nicht zahlen. Der Fußball hat in Spanien eine politisch sehr starke Stellung (s. Operaciòn Puerto).

SuperMario33 22. Mai 2015 um 19:19

Wahr ist, wie Isco ja bereits gesagt hat, dass Clubs, welche formell immer noch im Besitz ihrer Mitglieder sind (clubes deportivos, u.a. Barca, Real Madrid, Bilbao), steuerliche Vorteile haben und wohl auch Gelder aus der öffentlichen Hand erhalten haben, obwohl sie de facto wie Wirtschaftsunternehmen operieren. Somit haben sie einen klaren Wettbewerbsvorteil gegenüber dem Gros der anderen Clubs, die im Zuge der Schuldenkrise der spanischen Vereine gezwungen wurden, sich als sog. Sociedades Anónimas Deportivas (SAD) zu definieren. Definitiv falsch ist allerdings, dass die Clubs keine Steuern zahlen.

Philo 22. Mai 2015 um 20:56

Ah, ok, ich sehe, dass es seit letztem Jahr eine Vereinbarung des spanischen Staats mit den Clubs gibt, die Steuerschulden bis 2020 zurückzuzahlen:

http://www.handelsblatt.com/fussball-spanien-spaniens-fussballklubs-haben-ihre-steuerschulden-um-rund-200-millionen-euro-gekuerzt/10781798.html

Das finde ich aber immer noch sehr großzügig. Und offenbar hat man in der Vergangenheit keinen Wert auf pünktliche Zahlung gelegt. Geld für teure Spieler, mit dem man auch seine Steuern hätte begleichen können, war ja da.

Philo 22. Mai 2015 um 21:06

Korrektur: Die Vereinbarung gibt es seit 2012, zudem müssen die Vereine 35 % der Fernsehgelder als Sicherheiten (bei den Finanzämtern?) zurücklegen.

Isco 22. Mai 2015 um 10:28

Wieso sollten sie keine Steuern zahlen müssen? Sie zahlen nur weniger als es die AGs müssen. Vereine zahlen (wenn ich mich nicht irre) 25% und AGs 30%

JH 22. Mai 2015 um 20:12

Laut Geschäftsbericht hat RM im GJ 2013/14 rd. € 13,4 Mio. an Einkommen- und Körperschaftssteuern gezahlt.

woody10 21. Mai 2015 um 13:18

sehr guter, ausführlicher Artikel!

auch gut und übersichtlich strukturiert mit guten beifügenden Erklärungen (wie zB die anschaulichen Definitionen der Wirtschaftskennzahlen, oder die Einordnung der Daten).

die wichtigsten Aussagen auch immer stark zusammengefasst.

trotz eines relativ schweren Themas konnte ich dem Text gut folgen.

und natürlich ist auch der Inhalt gesamt sehr interessant.

Super!

S.T. 21. Mai 2015 um 10:25

Danke für den Artikel,auch wenn ich nun wirklich nicht hinter alles steige. Frage aber: Schuldet Real seinen Angestellten tatsächlich 110 Mio an Gehältern ? Wie taucht das dann in der Bilanz auf. wird das jedes Jahr quasi verschleppt ? Und mit wieviel Verzug erhalten die Leute dann ihr Geld (ich nehme an es handelt sich hier zu 99% um Spielergehälter die wohl dann nur zu 80 Prozent oder so ausgezahlt werden oder so …). Interessante praxis allemal. Ist das dann auch schon so in den Verträgen vereinbart 😉

Marco Mesirca 21. Mai 2015 um 12:52

Die geschuldeten Gehältern betreffen zu EUR 109 Mio. das Sportpersonal und zu EUR 5 Mio. sonstige Mitarbeiter. Diese sind unter den kurzfristigen Verbindlichkeiten zu finden, sind also innerhalb eines Jahres fällig. Im Geschäftsbericht steht da leider nicht mehr zu als „The increase with respect to 2012 is mainly due to the impact of bonuses paid to players and staff due to sporting achievements during 2013/2014; these payments are made the following season.“ Auffällig ist jedoch, dass diese Position seit 2009/10 (EUR 55 Mio.) imens angestiegen ist. Wie das im Vertrag drin steht, kann ich dir nicht sagen. Aber die werden sich hüten soetwas darein zusetzen ;). Ich denke schon, dass die Spieler von Real Madrid ihr Gehalt bekommen, denn Real ist ja wie dargestellt keine arme Kirchenmaus. Die Frage ist nur wie pünktlich.

Fabian 21. Mai 2015 um 14:08

Kann es nicht einfach sein, dass vertraglich vereinbart ist gewisse Boni erst am Saisonende bzw. mit Beginn der Folgesaison auszuzahlen. Nun hat sich Real bsplw. schon für das Halbfinale der CL qualifiziert und damit werden X Euro an Boni fällig, die jedoch nicht direkt überwiesen werden, denn man hätte ja noch die Meisterschaft holen können und CL Sieger werden können, womit insgesamt X+Y an Boni fällig wären. Um dauernde Überweisungen zu sparen, macht man es auf einen Schlag, aber die Zwischensumme taucht dann eben schon in den Büchern auf.

Dass dieser Posten so immens ansteigt kann mit verbesserten Verträgen für die Spieler und dem besseren Abschneiden in der CL letztes Jahr erklärt werden.

(Bitte beachtet, dass ich höchstens rudimentale Kenntnisse in Buchhaltung habe)

JH 22. Mai 2015 um 20:16

Genau so wird es im Geschäftsbericht ja auch erklärt. Die € 109 Mio. entsprechen i.w. Punkt-/Sieg-/Erfolgsprämien, die vertraglich erst im Juli (Bilanzstichtag ist der 30.6.) gezahlt werden müssen.

Frank 19. Juni 2016 um 16:15

Das liegt unter anderem daran, das z.B. James sein Gehalt in 2 Schritten bezahlt wird und nicht monatlich. James erhält sein Gehalt a rund 6 Mio am 30.06. eines jahres sowie am 31.12. eines jahres. Trotzdem sind es Verbindlichkeiten, eventuell gibt es auch noch andere Spieler, die ihr Gehalt in zwei Zahlungen bekommen.

Farrio 20. Mai 2015 um 21:30

„Vereinsgelände dem Staat für unübliche Marktpreise zu verkaufen, sollte hier kein weiteres Mittel sein, das angewendet werden muss, denn die Finanzkraft zur Entschuldung ist m.E. auf jeden Fall gegeben (NETdebt2/oCF).“

Das stimmt so nicht? Das Vereinsgelände wurde an Privatunternehmen verkauft und nicht an den Staat. Der Staat hat lediglich das Gelände in Baugrund umgewidmet, da es zuvor nur für sportliche Zwecke nutzbar war.

nrg 20. Mai 2015 um 17:23

Ich bin ein bisschen verwirrt von den Transfereinnahmen. Im Text steht

„…nahm Real durch Spielerverkäufe 114,5 Mio. ein und gab für Spieler EUR 166,5 Mio. aus.“

In der dazugehörigen Tabelle steht aber ein _Plus_ von 51.9 Mio EUR?

Marco Mesirca 20. Mai 2015 um 17:58

Die EUR 114,5 Mio. und EUR 166,5 Mio. sind laut Transfermarkt.de. Diese Werte sind nicht aus dem Geschäftsbericht, sondern resultiert m.E. aus den Bewegungen der Spieler mit den auf Tranfermarkt.de gelisteten Marktpreisen. Werte sind aus Transfermarkt.de, wie diese zustande kommen weiß ich nicht. Ich wollte damit nur verdeutlichen, dass Real Madrid auch Spieler für viel Geld verkauft, um sich die praktizierte Einkaufpolitik leisten zu können.

Die EUR 51,9 Mio. sind das tatsächliche Transferergebnis, was sich aus den Spielerverkäufen und den korrespondierenden Buchwerten ergibt. Steht weiter im Text.

Ganz exakt ist es, wenn man die Zahlen aus der CashFlow Rechnung nimmt. Hier habe ich auch einen Artikel zu verfasst (auf meinem Blog)

Für 2013/14 sehen wir Auszahlungen für neue Spieler von EUR 124 Mio. Aus Spielerverkäufen flossen Real EUR 64 Mio. zu. Es gibt also viele Wert auf die man sich stützen kann. Die Werte aus der CashFlow Rechnung zeigen uns allerdings ganz genau was in entsprechender Periode passiert ist. Mehr findest Du hier http://www.offensivgeist.de/das-cash-der-real-madrid-group/

Beste Grüße

Marco

ewerthon7 20. Mai 2015 um 15:05

Hätten die Spanischen Mannschaften nicht noch enormes Potenzial mit dem Verkauf von Stadionname und/ oder Anteilen? Die die Bayern und der BVB zum Teil schon aufgebraucht haben? Und müsste das nicht auch in den Vergleich mit einfliessen?

Marco Mesirca 20. Mai 2015 um 18:04

Sicherlich würden die spanischen Clubs hier auch nochmal gut verdienen, denke aber, dass hier die Tradition NOCH zu wertvoll ist. Außerdem ist der Umsatzvorsprung ja noch groß genug. Mal sehen was sich Real einfallen lässt, wenn die TV Einnahmen durch die neue Vermarktungspraxis sinken werden. Ab 2016/17 wird es in Spanien zu einer Zentralvermarktung, wie in den anderen Top Ligen, wie Bundesliga, England, etc. kommen. Dann werden Real und Barca hoffentlich nicht mehr das 10Fache der Konkurrenz erhalten. Mal schauen was dann passiert.

Isco 20. Mai 2015 um 22:40

Das „NOCH“ ist wichtig, Gerüchte gab es nämlich schon einige zum teilweisen Verkauf des Stadionnamens, Microsoft und CEPSA (spanische Tochter der IPIC) wurden da unter anderem genannt. Vielleicht wusste man ja in Madrid schon vorher, was 2016/17 kommen wird?

Marco Mesirca 21. Mai 2015 um 12:55

Das denke ich sowieso. Der Streit geht ja nun auch nicht mehr darum ob 2016/17 eine Zentralvermarktung erfolgt, sondern wie der Verteilungsschlüssel ist. Und wie hoch der Anteil seien wird den die LaLiga Clubs erhalten und die aus der zweiten spanischen. Die Verteilung 90/10 wird von vielen Clubs abgelehnt, was mir verständlich erscheint, wenn man die Ausgewogenheit der Liga im Blick hat. Real hat bestimmt einiges in der Hinterhand.

PNM 24. Mai 2015 um 04:58

Also bei Barca hat ein Vorstandsmitglied (Haus) neulich erwähnt, dass man ca. die Hälfte der Kosten für die Stadionrenovierung mit dem Verkauf der Namensrechte einnehmen will. Allerdings soll „Camp Nou“ im Namen erhalten bleiben, sprich es kommt sowas wie Nike Camp Nou.

Bei Real sieht es soweit ich weiß ähnlich aus.

kolle 20. Mai 2015 um 12:36

Ich finde Analyse auch ganz gut, allerdings finde ich Sie z.T. etwas oberflächlich. Das liegt aber ganz einfach daran, dass detailiertere Informationen wohl nicht zu bekommen sind. Ich behaupte aber, dass viele der „Analysen“ auf wackligen Beinen stehen, weil man um die Kennzahlen richtig interpretieren zu können weiteres Wissen braucht. Ansonsten hat das imho was von malen nach Zahlen..

Dennoch interessante Analyse..

random walk 20. Mai 2015 um 13:31

Was ist denn das für ein fragwürdige Kommentar? Es gibt für den interessierten Beobachter keine „detaillierteren Finanzinformationen“ als diejenigen der Jahresbilanz. Ich habe bei der Lektüre die wackligen Beine nicht bemerkt, vielleicht sollten Sie sich auf die Betrachtung des vorliegenden, also des relevanten Artikels beschränken und sich nicht in verallgemeinerten Phrasen verlieren. Ich vermute aufgrund der Stringenz und der Vollständigkeit der Darlegung der Fakten eine professionelle Hintergrund beim Autor.

Gegenfrage: Wo sollen die Kennzahlen nicht richtig „interpretiert“ worden sein? Ich kann nicht erkennen irgendwelche Ungereimtheiten, trotz meines betriebswirtschaftlichen Hintergrund…

kolle 20. Mai 2015 um 13:55

Niemand spricht von Ungereimtheiten. Es geht einfach darum, dass die Kennzahlen alleine nicht so viel aussagen. Hier braucht es eigentlich einen detailierten Einblick, weshalb eine seriöse Analyse auch nicht 100% möglich ist. Insofern also eine „oberflächliche“ Analyse.. was man auch daran sieht das jede einzelne Kennzahl relativ schnell abgehandelt ist.

Nochmal ich finde die Analyse gut, aber ich vermisse den Hinweis das die Datenlage etwas dürr ist und insofern nur eine oberflächliche Analyse möglich ist.

Dr. Acula 19. Mai 2015 um 22:35

tolle und wirklich interessante Analyse, großes Lob an SV, diesen etwas anderen Zweig des Fußballs zu beleuchten.

Zum Artikel: besonders hervorzuheben ist die Quellen-Arbeit und die Nutzung der Bilder.. Schade find ich die fehlende Erwähnung von dubiosen Hintergrund-Geschäften und die fehlende Auseinandersetzung damit, wie Real durch den Fokus auf Umsatzsteigerung den sportlichen Erfolg gefährdet. Es wird nur angeschnitten, dass hierbei ein Kompromiss von Nöten ist. „Das Streben nach wirtschaftlicher Profitabilität kann das sportliche Endprodukt gefährden.“ Schöner Satz, interessant mit dem Hintergrund, dass Gerüchten zufolge Ancelotti die Spieler di Maria und Alonso nicht gehen lassen wollte, sie dennoch zur Finanzierung von James verkauft wurden; die Aussage Perez‘ nach der Verpflichtung des Kolumbianers, er wisse noch nicht, wo dieser spielen solle, aber schließlich habe er eine gute WM gespielt, die für mich übrigens beweist, wie sportlich inkompetent Perez ist, ist an Blauäugigkeit nicht zu überbieten. Spieler aus sich rasch entwickelnden Regionen werden geholt, um die dortigen Trikot-Verkäufe und Präsenz zu erhöhen, auf Kosten der sportlichen Leistung.

Des weiteren sollte es Erwähnung finden, wie Perez für seine eigene Firma Vorteile zieht, oder Tauschgeschäfte mit der Stadt madrid, bei der Werte gefälscht werden. http://app.wiwo.de/unternehmen/fussball-real-madrid-und-die-geschaefte-des-praesidenten-seite-2/5575586-2.html

August Bebel 21. Mai 2015 um 10:58

Ich habe auch mal gehört, dass Perez letzten Sommer, also zur Zeit von James‘ Verpflichtung, Riesengeschäfte in Kolumbien gemacht hat. (Perez als Bauunternehmer, nicht für Real Madrid.) Ich weiß da allerdings nichts Genaueres, nur Gerüchte.

HK 19. Mai 2015 um 22:17

Super Beitrag!

Das ist eine gute Erweiterung für einen Blog der sich im Grundsatz der Taktik verschrieben hat. Das bringt für mich einen deutlichen Mehrwert. Weitere Beiträge in der Richtung wären auch eine Bereicherung z.B. für die Sommerpause.

Was einem dabei z.B. an Details auffällt: Real schuldet seiner Mannschaft 100 Mio €? Wow, da kann ich verstehen, dass Cristiano ab und zu traurig ist ((-;

Toni 19. Mai 2015 um 22:16

Ein gelungener Artikel! Da möchte man kurz einen Artikel lesen und findet sich eine Ewigkeit später erst am Ende. Sehr ausführlich und auch die Verweise auf andere Vereine waren sehr gut um den richtigen Blickwinkel zu haben. Gerade die Bayern-Verweise freuen als Bayern-Fan :))

Patrick Beutler 19. Mai 2015 um 22:03

Also als erstes, einfach nur ein super Artikel und Respekt an die Arbeit, die dahinter steht.

Nur eine Anmerkung, wenn ich mich richtig erinnere, wurde doch 2007 Real Madrid Meister und nicht Barcelona.

Niklas 19. Mai 2015 um 20:53

Vielen Dank für den schönen Artikel! Endlich liest man mal eine ordentliche und sachliche Analyse.

Anzumerken habe ich nur, dass das alte Vereinsgelände nicht an den Staat verkauft wurde. Wenn man sich die Stadtentwicklung Madrids anguckt, fällt auf dass das alte Trainingsgelände eben ideales Land für neue Gebäude im Finanzbezirk war und somit hat der Staat, bzw die Stadt dem Verein einen Bärendienst erwiesen dieses Gelände in Bauland umzuwandeln, woraufhin der Verein das Gelände an vier Unternehmen (u.A. Repsol) verkaufen konnte. Zugegeben für einen hohen Preis welcher den Verein sanierte, aber man kann nicht von staatlichen Subventionen oder so sprechen.

Gruß

Niklas

Marco Mesirca 19. Mai 2015 um 21:30

Danke Niklas für den Zusatz. Ist ein wichtiges Detail.

Gruß

Marco

LB 19. Mai 2015 um 22:02

Was du in dem Zusammenhang mit „Bärendienst“ meinst, verstehe ich nicht so ganz.

Die Umwandlung in Bauland kann ohne weiteres eine Subvention darstellen. Der Subventionsbegriff (zB nach EU-Recht) umfasst zu Recht sehr viel mehr als direkte Finanzspritzen.

HK 19. Mai 2015 um 22:19

Ich glaube Bärendienst ist hier gerade umgekehrt zum normalen Sprachgebrauch gemeint.

SuperMario33 20. Mai 2015 um 08:23

Als Ergänzung zum Thema „Baulandgeschäfte“ empfehle ich folgenden Artikel:

http://elpais.com/diario/2011/11/06/madrid/1320582254_850215.html

Zusammenfassung: so verwickelt, dass man einen Roman draus machen könnte.

Marco Mesirca 20. Mai 2015 um 11:56

Kann das jemand übersetzen. Wär doch super interessant.

SuperMario33 20. Mai 2015 um 13:17

Könnt ich morgen machen, lange, langweilige Mittagspause im Industriegebiet….

Marco Mesirca 20. Mai 2015 um 13:20

Sensationell

SuperMario33 21. Mai 2015 um 13:40

So gewinnt Madrid (Asi gana el Madrid singen gegnerische Fans, um auf Übervorteilungen von Real durch Schiedsrichter aufmerksam zu machen)

Gallardón erlaubt dem Club das neue Bernabeu auf öffentlichem Land in der Castellana zu bauen. Die Mannschaft gewinnt mal wieder das Spiel namens „Stadtentwicklung“

332 € und 10 Cent. Genug für ein gutes Abendessen zu zweit im Club Allard oder im Diverxo (bekannte Madrider Gourmettempel). Florentino Perez, in einem Anflug von Großzügigkeit, erliess diese Summe Alberto Ruiz-Gallardón (PP) im Rahmen der Vereinbarung, die Real Madrid und der Stadtrat am 28. Juli unterzeichneten. Peanuts, denn das, was sie unterzeichneten besiegelte einen gegenseitigen Schuldenerlass in Millionenhöhe. Die Gemeinde beglich den Club für ein Grundstück in Las Tablas, dass man an den Club in den 90ern verpachtet hatte, aber nicht übergeben konnte, da es sich um öffentliches Eigentum handelte. Im Gegenzug hatte Madrid Bauland für Villen in Carabanchel abgegeben und Land in Valdebebas.

Der Club hatte auch eine offene Rechnung gegenüber der Stadt: ein Platz und ein Parkplatz neben dem Bernabeu wurden nie gebaut, wie im Jahr 1991 eigentlich vereinbart. Die gebrochene Vereinbarung hatte einen Preis: 2.800.000 €. Ein bisschen Addition hier, ein bisschen Subtraktion da und die Null stand. Oder eben eine Restsumme im Gegenwert eines Abendessens in einem feinen Restaurant.

So war der Weg frei, die wirklich wichtigen Dinge anzugehen. Mit der Schuldentilgung kam der Moment, sich dem Stadion von Real Madrid zu widmen, heilige Stätte des Madridismo und Museum mit den fünftmeisten Besuchern der Hauptstadt (700.000 im Vorjahr). Florentino Perez legte seinen ehrgeizigen Vorschlag auf den Tisch: Errichtung eines neuen Einkaufszentrums mitten in Castellana. Aber da gab es ein Problem: das Gebiet zwischen dem Stadion und der Seite des geplanten Zentrums gehörte der Stadt.

Ein verschwendeter Bauplatz

Das Bauland macht heute auf den ersten Blick nicht viel her. Asphalt und einige mit blauen Linien markierte Parkplätze. Der Ort wo die Fernsehsender bei Spielen ihre Übertragungswägen parken. Wenn keine Partie ansteht, sollte es einen nicht überraschen, hier einen dampfenden Wochenmarkt für Kraken anzutreffen. Aber die Entwicklungsmöglichkeiten dieses Streifen Landes sind gewaltig. Man braucht nur einen Blick auf die Entwürfe für das schillernden Stadion zu werfen, das Perez im Sinn hat. Er verteilte sie an die Delegierten am 25. September, als er mit recht wenig Detailfreude über die Pläne informierte. „Haut-Hülle“, „architektonisches Wahrzeichen von Weltrang“ … das alles sah verdächtig nach der Allianz Arena der Münchner Bayern aus (errichtet 2005), die Perez einmal als Referenz erwähnte

Die Bilder sind nur eine Visualisierung, da noch kein Architektenbüro das Projekt in Händen hält. Der Präsident hat verlauten lassen, er wolle sich die Dienste eines Architekten von Weltrang sichern. Besagtes Grundstück von ca. 200 Meter Länge und 24 m Breite würde Teil des Stadions werden, die dadurch eine herrliche Geschäftemeile in einer der beliebtesten Straßen der Hauptstadt gewinnen würde.

Kann eine Gemeinde einfach so öffentliche Flächen abgeben? Natürlich nicht. Die Geschätsmodelle, welche es Florentino Perez erlauben, sich bis La Castellana auszubreiten, heißen „Ausgleichszuweisung“ und „spezifische Modifikation des allgemeinen Plans“. Um kommunales Eigentum zu erlangen, muss ein Ausgleich erfolgen. Um das Gebiet am Stadion umklassifizieren zu können muss der Verein gleichwertiges Bauland an anderer Stelle an die Stadt abtreten. Die etwas komplizierte Vereinbarung kann so zusammengefasst werden: der Verein gibt der Stadt die Ecke am Bernabeu, ein Stück der Rückseite des Stadions mit Geschäften und Restaurants und die Stadt verwandelt es in eine städtische Grünanlage.